Курсовая работа: Финансирование новых предприятий

Курсовая работа: Финансирование новых предприятий

Курсовая работа: Финансирование новых предприятий

Предприниматель вкладывает в предприятие свою инициативу, энергию, стратегическое видение, как запустить новый бизнес, соответствующий опыт и/или связи, осуществляет необходимое управление бизнесом. Роль передовой технологии в успехе нового предприятия заключается в обеспечении уникального конкурентного преимущества по сравнению с существующими производителями или возможности создать новый рынок. Однако именно деньги являются теми необходимыми средствами, без которых создание новой и в том числе высокотехнологической фирмы, произойти не может.

Обсуждаемые далее возможные источники финансирования инноваций привязаны к различным стадиям финансового развития компании (коммерциализации технологий) и дают возможности сопоставления отработанного в течение последних десятилетий западного опыта и ситуации в России.

Как будет показано ниже, привлечь институционального (профессионально организованного) инвестора, который вложит свой капитал в обмен на долю начинающего бизнеса, нелегко даже на Западе. В этих условиях роль капиталистов, которых называют в США венчурными, особенно велика, так как они дали и дают жизнь многим новым рисковым предприятиям. Бурное развитие венчурного капитала в США в 70-х годах привело к инновационному буму, потому что позволило финансировать многие проекты революционных технологий, развитие которых привело впоследствии к возникновению миллиардных компаний. Этим объясняется заметное место, которое отводят венчурному капиталу (ВК) при обсуждениях источников финансирования начинающих технологических компаний.

1 Венчурный капитал и фонды венчурного капитала (краткий обзор)

Старт и последующее функционирование высокотехнологических фирм обычно сопровождается высоким риском. Это и есть “венчур”, рискованное предприятие (аналогично “joint venture” означает совместный риск). Со временем активы такой фирмы могут увеличиться в тысячу раз или она может потерять все за пару месяцев. Сложившаяся десятилетиями индустрия венчурного капитала (ВК) специализируется на прямых инвестициях в возникающие высоко-рисковые предприятия, чье развитие сдерживается недостатком активов, препятствующим доступу к традиционным источникам капитала. Венчурный капитал инвестирует в уставной капитал оперяющихся компаний, которые берет под свое крыло.

Стратегия деятельности ВК заключается в минимизации риска за счет диверсификации портфеля инвестиций, в рамках которого элементы различного риска для разных рисковых компаний как бы уравновешивают один другого, обеспечивая уровень общего риска портфеля ВК не выше допустимых границ.

Обычно компании (фонды) венчурного капитала рассматривают возможности инвестирования, исходя из следующих критериев:

Размер инвестиций, который обычно находится в диапазоне от 30 тысяч до 7,5 миллиона долларов. Исследование сотен венчурных фондов обнаружило, что их средний размер портфеля составляет десять венчуров, поскольку ограниченное число управляющих не позволяет вести одновременно слишком много сделок.

Технология и сектор рынка предприятия. Обычно венчурные капиталисты предпочитают инвестировать в знакомые технологии или известный им рынок.

Наличие мотивированной, сильной и открытой для контактов команды управляющих, с которыми придется иметь дело в течение многих лет и, прежде всего, - достичь соглашения об адекватной доле компании, которая будет отдана венчурным капиталистам, а также об участии ВК в руководстве компанией и принятии стратегических решений.

География расположения предприятия: многие венчурные капиталисты ограничивают их инвестиционную активность местными предприятиями.

Стадия финансирования. Вопреки легендам и надеждам, венчурные капиталисты редко инвестируют семенные стадии, предпочитая финансировать развитие деятельности (начальный рост) и расширение новых компаний.

Стратегия “выхода” (exit) инвесторов, когда они, наконец, получают возможность продать свою долю в выросшей стоимости фирмы.

Венчурный капиталист финансирует своих клиентов до того момента, когда фирма не только встала на ноги, но и становится привлекательной для третьих сторон, после чего можно освободить свои замороженные капиталы, извлекая финансовую отдачу.

Инвестора и инвестируемых больше всего интересует вывод подопечной компании на IPO (Initial Public Offering) - первичное размещение акций по открытой подписке. Если доля акций инвестора компании продается по планируемой цене, венчурный капиталист расстается с компанией, получив желаемый доход на вложенный капитал.

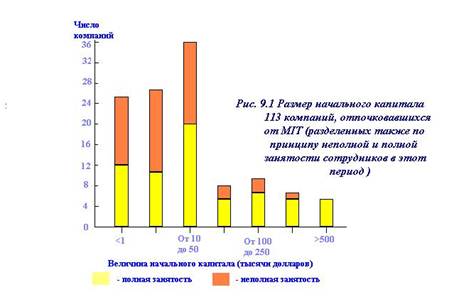

В период от 1975 до 1979 году Apple Computer сумел привлечь в компанию 7 миллионов долларов от 16 фирм венчурного капитала. 12-го декабря 1980 года компания стала “публичной”. Цена ее акций в день продажи поднималась так быстро, что в штате Массачусетс, например, временно запретили их покупку. К концу дня компания достигла уровня Fortune 500. Стоимость акций компании, размещенных биржевым рынком, составила 1,7 миллиарда долларов, больше, чем в то время у Ford Motor Company. Темп роста Apple был космическим даже по стандартам Силиконовой долины. Стивен Джобс (Steven Jobs), один из основателей компании, сразу стал “стоить” четверть миллиарда долларов, а ему было 25 лет.

Разумеется, далеко не все возникающие технологические компании показывают подобные результаты, поэтому финансирование старта компании всегда более рискованно, чем инвестирование в последующие стадии ее устойчивого развития. Именно это является основным фактором неопределенности для инвестора, выбирающего направление вложения свободных денег: например, в приобретение акций нефтяной компании или в деятельность венчурного фонда, что по определению означает высокий риск. К преимуществам участия инвесторов в интегрированных пулах (фондах) венчурного капитала относятся:

Более высокий среднегодовой доход (в Великобритании от 18.8 до 24.2%, в США - до 40% при инвестировании в ранние стадии)

Обеспечиваемые профессиональными управляющими (управляющей компанией) уменьшение и диверсификация рисков инвестиций, что достигается:

привлечением финансовых вкладов многих участников;

ограничением максимальных вложений в один проект - как правило, не более 10% фонда;

выбором проектов, различающихся стратегией выхода венчурного капитала;

распределением инвестиций в проекты, различающихся по стадиям развития, сфере потребителей или производства;

прямым участием управляющей компании (УК) венчурного фонда в управлении инвестируемыми компаниями

Возможность доступа к большему (при равных средствах) числу проектов (компаний), и в том числе возможность участия в финансировании предпочтительного стратегического направления

Преимущества получения финансирования от фондов венчурного капитала (ВК) для инвестируемых фирм:

ВК оказывает финансовую поддержку тем компаниям, которые не в состоянии выйти на намеченные темпы роста при использовании заемных финансовых ресурсов в связи с затратами на обслуживание кредита или не могут претендовать на кредит либо по своим базовым показателям, либо вследствие отсутствия ликвидного залога.

Основной стратегией венчурного капиталиста является достижение высоких темпов роста компании, поэтому, как правило, ВК не заинтересован и в получении дивидендов.

Важной особенностью является временность союза компании с ВК. Это исключает заинтересованность ВК в приобретении недвижимости, прав интеллектуальной собственности и тем самым снимает ряд потенциальных противоречий руководством компании и ВК.

Прямое участие профессиональных венчурных капиталистов в управлении инвестируемой компании содействует ее росту и финансовому успеху, а также нахождению стратегического партнера.

Получение венчурного финансирования улучшает имидж компании и облегчает доступ к другим финансовым источникам

Недостатки ВК для инвестируемых компаний:

В качестве компенсации более высокого риска своих финансовых инвестиций, предоставляемых без всяких гарантий и к тому же на значительный срок (до 5-7 или даже 10 лет), ВК претендует на существенно более высокий ожидаемый среднегодовой процент возврата (от 20-30 до 40-50%), в зависимости от степени риска конкретной стадии конкретного бизнеса. Он не требует возврата этих процентов с инвестируемой компании, рассчитывая получить их при продаже своей доли после ее роста, но они закладываются в обоснование величины этой доли.

Прямое участие венчурных капиталистов в управлении инвестируемой компанией. Что потенциально может приводить к серьезным конфликтам.

2 Организационно-правовые формы (ОПФ) венчурных фондов

Существует множество ОПФ ВФ. Наиболее распространены частные ограниченные партнерства, которые представляют чуть менее половины числа ВФ, контролируя более трех четвертей венчурного капитала. Эти партнерства (товарищества) состоят из главных и ограниченных партнеров. Главные партнеры - профессионалы венчурного инвестирования, обеспечивающие эффективность размещения средств ВФ. Поскольку такие партнерства не имеют юридического лица, чтобы избежать двойного налогообложения, инвестиции осуществляются от имени главного партнера - управляющей компании (исполнительной дирекции).

Управляющим компаниям (УК) достаточно внести не более 1% аккумулируемых средств, чтобы стать главным партнером с правом управления формируемыми фондами. Внешние инвесторы вносят 99% средств и становятся ограниченными партнерами без права распоряжаться фондами.

Передоверяя текущее управление финансами и проектами команде профессионалов (Главному партнеру или УК) на весь срок действия фонда, инвесторы фонда получают 80% прибыли, которая остается после возврата инвесторам (пайщикам) их начальных взносов и оговоренных минимальных процентов. Как правило, эти проценты рассчитываются на все время действия фонда (например, на уровне 120-150% банковской ставки депозита, т.е. в США - на уровне 8% годовых). Главный партнер (управляющая компания) получает 20% прибыли, а также имеет возможность формировать ежегодный бюджет для финансирования своей деятельности, который составляет оговоренные проценты от суммы подписки (как правило, 2,5-3%) и расходуется на зарплату персонала, аренду, коммуникации, командировки, экспертизу проектов, обучение клиентов и т.п.

За этим стоят обоснованные распределения усилий. УК, часто выступающая в роли инициатора создания фонда, в большей степени рискует репутацией, а ее сотрудники карьерой и получает высокую компенсацию за квалифицированный менеджмент и риск. Инвесторы рискуют, как правило, небольшой долей своих средств и вознаграждаются прибылью, существенно превышающей среднюю.

Решающая роль профессионализма УК определяет высокая концентрация средств в руках профессионалов венчурного инвестирования: 64 крупнейшие венчурные компании США, управляющие фондами, каждый из которых имеет размер в 100 и более миллионов долларов, сконцентрировали около 55% его совокупного объема.

В ряде стран Европы преимущественной ОПФ венчурных фондов является ЗАО, однако, там действуют специально принятые законы о прозрачности финансовой отчетности, так что ЗАО не платит налога на прибыль после продажи подорожавших долей своих инвесторов в компаниях, а сам индивидуальный инвестор платит налог только после получения своей доли прибыли из фонда (ЗАО).

Долю акций УК в инвестируемой компании рассчитывают, исходя из соотношения суммы инвестиций и стоимости бизнеса (инвестируемой компании), приведенных на год планируемого выхода инвестора из бизнеса. Чтобы иметь влияние на решения компании, эта доля редко составляет менее 15-25%, но редко превышает 40%, поскольку ВФ не собирается нести ответственность за инвестируемый бизнес в одиночку.

3 Общемировые тенденции развития венчурного финансирования

Рост накоплений венчурных фондов составил с 3.5 миллиардов долларов в 1976 г. до 35.9 миллиардов долларов в 1990. Рост собственно ежегодных объемов инвестирования венчурными фондами в этот же период составил от 300 миллионов в 1970 году до 4.1 миллиардов долларов в 1994 году.

Ежегодный рост увеличения средств венчурными фондами США составляет в среднем 27%. По официальным данным, годовые инвестиции венчурного капитала в малый бизнес США, отражая цикличность развития экономики, достигли в 1993 году 4 миллиардов, а текущая стоимость портфеля компаний ВК - более 40 миллиардов (рис. 1)

Инвестиции европейских ВК составляют ежегодно 5-7 миллиардов и направляются на 5000-7000 индивидуальных инвестиций (100 - в неделю), из которых две трети - в компании с менее 100 сотрудниками и 90% - с менее чем 500-ми сотрудниками. Число инвестиций в start-up и особенно ранние стадии возникающих компаний не превышает 10-17% от общего числа инвестиций, однако это составляет, как правило, две инвестиции в стартующие компании каждый день.

В 20 странах Европы, куда венчурный капитал пришел только в 80-е годы, действуют 500 специализированных фондов ВК и более 3000 профессионалов, занятых на полное время, созданы 17 национальных Ассоциаций венчурного капитала, а также EVCA - Европейская Ассоциация ВК.

За 10 лет от момента создания ВК в Европе общий объем венчурного инвестирования составил 46.5 миллиардов в 20 000 компаний, причем 15% этих средств было привлечено за пределами Европы. Компании, поддержанные ВК, составляют треть от общего числа новых компаний, зарегистрированных на рынке ценных бумаг Европы.

В целом развитие индустрии ВК является циклическим процессом, связанным с общим состоянием инвестиционной активности в стране, с состоянием фондового рынка. При его активности инвесторы, заработавшие прибыли на горячем рынке IPO, получают средства для реинвестиций в новые фонды ВК.

В США после периода очередного цикла быстрого роста в начале и середине 80-х был относительный спад до 1992 года, в том числе в силу отмены привилегий по налогу на прибыль при работе с ценными бумагами. (Сейчас он снова уменьшен от 34% до 20%, что опять стимулирует активность венчурного инвестирования). Европа пережила только один полный цикл, когда в 1994 году (последние обобщенные данные) был отмечен рекорд объемов венчурных инвестиций.

Следует отметить и неоднородность развития венчурного инвестирования в Европе, которое наиболее развито в Великобритании и Голландии.

Менее развитый рынок акций в Европе определяется тем, что:

- европейский ВК в большей степени предпочитает поддерживать менее рисковые стадии, приобретая доли расширяющихся компаний или содействуя их выкупу менеджерами;

- различие источников ВК в США и Европе: большая роль банков среди инвесторов ВК в Европе определяет преимущественную заинтересованность европейских фондов в более коротких (хотя и менее прибыльных) инвестициях.

Одной из наиболее важных причин слабой поддержки ранней стадии бизнеса фондами ВК, наблюдаемой в последнее время и в США, являются высокие накладные расходы фонда при управлении малыми инвестициями, поскольку объем необходимой деятельности и оплата труда управляющих проектами мало зависят от стоимости и доходности проекта.

И все-таки, несмотря на рост предпочтений к более поздним стадиям, каждый год в раннюю стадию в США и Европе инвестируют около 1 миллиарда долларов.

3.1 Состояние развития ВК в России

В России важность развития ВК связана, в первую очередь, с двумя факторами, характерными несколько лет назад и для Европы:

необходимостью привлечения внебюджетных средств в науку и инновации;

необходимостью привлечения профессионалов - специалистов по коммерциализации технологий в сам процесс финансирования (отбора фирм для инвестирования).

По данным США, современный уровень конкуренции и темп развития новых технологий определяет необходимость на 50% переориентировать компании и соответственно рабочие места каждые 5 лет. Для России, которая столкнулась с ситуацией конкуренции на внешнем и внутреннем рынках только 6-7 лет назад, проблема обновления производства и поддержки инноваций стоит еще острее, что определяет огромную важность задачи поиска прямых инвестиций в технологический бизнес.

В России в настоящее время действует около 30 номинальных венчурных фондов, однако, все они управляются западными УК и аккумулируют преимущественно иностранный капитал.

Наряду со многими из них, оперирующими изначально преимущественно на государственные деньги (DEF, TUSRIF, региональные фонды EBRD), все большее развитие приобретают фонды с участием средств частных инвесторов (Sector Capital, Russian Technology Fund).

Известно, что очень немногие из этих иностранных фондов инвестировали и инвестируют в технологические инновационные проекты, при этом никто из них не поддерживает стартовую фазу бизнеса и практически очень редко - в отсутствие экспортного потенциала (точнее - без иностранного партнера, которого считают гарантом выхода на мировой рынок и обеспечения эффективного менеджмента). ВК усматривает в западном партнере также и стратегию выхода: возможность слияния с большой западной компанией или продажи бизнеса.