Реферат: Добыча и экспорт нефти в 2000 и 2001 годах и их анализ

Реферат: Добыча и экспорт нефти в 2000 и 2001 годах и их анализ

Реферат: Добыча и экспорт нефти в 2000 и 2001 годах и их анализ

Содержание.

I. Введение................................................................................................................... 1

II. Основная часть...................................................................................................... 3

1. Понятие валового внутреннего продукта.......................................................... 3

2. Методы расчета валового внутреннего продукта............................................. 7

2.1. ВВП как сумма валовой добавленной стоимости...................................... 7

2.2. ВВП как сумма первичных доходов.......................................................... 11

2.3. ВВП как сумма компонентов конечного использования........................ 16

3. Экономико-статистический анализ.................................................................. 23

3.1. Экономико-статистический анализ динамики валового внутреннего продукта. 23

3.2. Экономико-статистический анализ структуры валового внутреннего продукта. 33

III. Заключение......................................................................................................... 41

Приложения…………………………………………………………...48

Список литературы................................................................................................. 51

I. Введение.

Основным макроэкономическим показателем в статистике стран, а также международных организации (ООН, ОЭСР, МВФ, МБРР) является валовой внутренний продукт (ВВП). Он является одним из основных показателей системы национальных счетов и характеризует конечный результат производственной деятельности экономических единиц – резидентов и нерезидентов на экономической территории страны как в сфере материального производства, так и в сфере нематериальных услуг. Он также используется при международных сопоставлениях, для оценки общественной производительности труда и других показателей экономической эффективности.

Главной задачей курсовой работы является анализ динамики и структуры валового внутреннего продукта. Также в курсовой работе рассмотрим понятие валового внутреннего продукта и методы его расчета.

Объектом исследования в курсовой работе мы будем считать такой макроэкономический показатель, как валовой внутренний продукт.

Информационная база представляет собой фактические данные из статистических ежегодников. Методологической базой являются учебные пособия по теме курсовой работы и периодические издания, публикующие показатели экономического развития страны.

Курсовая работа состоит из введения, основной части, заключения, приложения и списка литературы.

В основной части курсовой работы мы рассмотрим методы расчета валового внутреннего продукта и особенности применения каждого из них на практике. Также будет проведен статистический анализ валового внутреннего продукта. По результатам статистического анализа методом сравнения средних уровней ряда динамики и методом Фостера-Стюарта сделаем вывод о наличии или отсутствии тенденции в изменении объема производства валового внутреннего продукта.

Изучение валового внутреннего продукта актуально, так как он является важной экономической категорией и основным показателем результата развития экономики, который характеризует конечный результат производственной деятельности производителей – резидентов и нерезидентов на экономической территории страны. Также исчисление валового внутреннего продукта облегчает международные сопоставления уровней и темпов экономического развития, структуры народного хозяйства, позволяет углубить экономический анализ на макроуровне, что важно для изучения многих аспектов и факторов экономического роста.

II. Основная часть.

1. Понятие валового внутреннего продукта.

Важным шагом в совершенствовании макроэкономической статистике в Российской Федерации и других странах Содружества стало введение в 1988 г. в регулярную статистическую практику показателя валового внутреннего продукта (ВВП).

Валовой внутренний продукт - это один из важнейших показателей системы национальных счетов, который характеризует конечный результат производственной деятельности экономических единиц-резидентов и измеряет стоимость товаров и услуг; произведенных этими единицами для конечного использования.

Во-первых, ВВП - это показатель произведенного продукта, который представляет собой стоимость произведенных конечных товаров и услуг. Это означает, что стоимость промежуточных товаров и услуг, использованных в процессе производства (таких, как сырье, материалы, топливо, энергия, семена, корма, услуги грузового транспорта, оптовой торговли, коммерческие и финансовые услуги и т. п.), не входит в ВВП. В противном случае ВВП содержал бы повторный счет.

Во-вторых, ВВП - это внутренний продукт, потому что он произведен резидентами. К резидентам относятся все экономические единицы (предприятия и домашние хозяйства) независимо от их национальной принадлежности и гражданства, имеющие центр экономического интереса на экономической территории данной страны. Это означает, что они занимаются производственной деятельностью или проживают на экономической территории страны длительное время (не менее года). Экономическая территория страны - территория, административно управляемая правительством данной страны, в пределах которой лица, товары и деньги могут свободно перемешаться. В отличие от географической территории она не включает территориальные анклавы других стран (посольства, военные базы и т. п.), но включает такие анклавы данной страны, расположенные на территории других стран.

В-третьих, ВВП - это валовой продукт, потому что он исчисляется до вычета потребления основного капитала. Потребление основного капитала представляет собой уменьшение стоимости основного капитала в течение отчетного периода в результате его физического и морального износа и случайных повреждений, не носящих катастрофического характера.

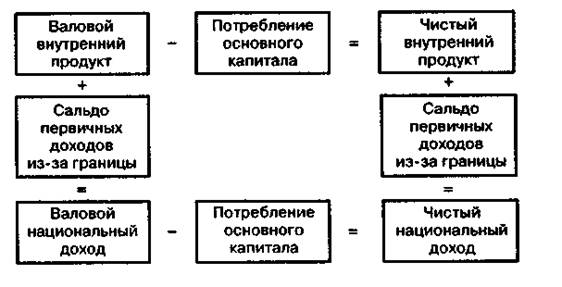

Теоретически внутренний продукт должен определяться на чистой основе, то есть за вычетом потребления основного капитала. Однако для определения потребления основного капитала в соответствии с принципами СНС требуются специальные расчеты на основе данных о восстановительной стоимости основных фондов, их сроке службы и износе по видам основных фондов. Амортизация по данным бухгалтерского учета не подходит для этой цели. Не все страны производят такие расчеты, а те, которые производят, используют различные методы. Таким образом, данные о валовом внутреннем продукте более доступны и сравнимы между странами, и поэтому данный показатель получил более широкое распространение, чем чистый внутренний продукт. Если бы экономика страны была закрытой (то есть если бы не было связей с внешним миром), то валовой внутренний продукт равнялся бы сумме валовых доходов резидентов, полученных от производства. Однако все страны имеют связи с внешним миром, в той или иной форме получают доходы от других стран выплачивают им часть своих доходов. Если принять во внимание эти потоки доходов, то можно получить показатель валового национального дохода. В СНС 1968 года он назывался валовым национальным продуктом, что не совсем правильно отражало его сущность как совокупности первичных доходов, полученных резидентами в результате их участия в производстве и от собственности. Поэтому в СНС 1993 года рекомендуется называть его валовым национальным доходом (ВНД).

Взаимосвязь между показателями валового и чистого внутреннего продукта и валового и чистого национального дохода показана на рис. 1.

Таким образом, валовой внутренний продукт измеряет стоимость, созданную как резидентами, так и нерезидентами на экономической территории данной страны, но он не учитывает стоимость, созданную резидентами за пределами данной страны. А валовой национальный доход характеризует стоимостный объем конечной продукции и услуг, созданный гражданами данной страны, как на ее территории, так и за ее пределами, то есть валовой национальный доход включает деятельность резидентов на экономической территории данной страны и заграницей, но не включает деятельность нерезидентов на экономической территории этой страны. Он представляет собой сумму первичных доходов, полученных резидентами данной страны в связи с их прямым или косвенным участием в производстве валового внутреннего продукта на экономической территории данной страны и за ее пределами. Итак, валовой национальный доход больше валового внутреннего продукта на сумму первичных доходов, полученных резидентами данной страны из-за границы (за вычетом первичных доходов, выплаченных нерезидентами).

В национальной статистике стран за основной макроэкономический показатель может быть принят как валовой внутренний продукт, так и валовой национальный доход (последний, например, используется в американской и японской статистике). Однако в СНС ООН 1993г. исходным макроэкономическим показателем результатов производственной деятельности был признан валовой внутренний продукт. Также надо подчеркнуть, что в количественном отношении различие между этими показателями невелико: для развитых стран, как правило, оно составляет не более, чем 1 %.

В настоящее время показатель валового национального дохода используется лишь при ретроспективном исследовании экономики других стран. А в отечественной статистической практике он никогда не применялся.

2. Методы расчета валового внутреннего продукта.

Валовой внутренний продукт может быть подсчитан на каждой стадии воспроизводственного цикла соответствующим методом:

1) как сумма валовой добавленной стоимости (производственный метод);

2) как сумма компонентов конечного использования (метод конечного использования);

3) как сумма первичных доходов (распределительный метод).

2.1. ВВП как сумма валовой добавленной стоимости.

При расчете производственным методом валовой вутренний продукт исчисляется путем суммирования валовой добавленной стоимости всех производственных единиц-резидентов, сгруппированных по отраслям или секторам:

![]()

ВДС = ВВ – ПП

Валовая добавленная стоимость - это разница между стоимостью произведенных товаров и оказанных услуг (выпуском) и стоимостью товаров и услуг, полностью потребленных в процессе производства (промежуточное потребление).

Выпуск - это стоимость товаров и услуг, произведенных и оказанных экономическими единицами - резидентами за рассматриваемый период. В соответствии с принятой в СНС трактовкой границ сферы производственной деятельности выпуск включает:

- все товары независимо от их использования (как товары, поставленные другим единицам, не являющимся их производителями, так и товары, произведенные для собственного конечного потребления или накопления, включая прирост запасов материальных оборотных средств у производителя),

- услуги, предоставленные другими институциональным единицам, в частности, нерыночные услуги органов государственного управления и некоммерческих организации;

- услуги домашних хозяйств по проживанию в собственном жилище и домашние услуги, оказываемые оплачиваемой домашней прислугой. Бесплатные домашние услуги, оказываемые членами домашнего хозяйства друг другу (приготовление пищи, стирка, уборка, ремонт домашнего оборудования и т. п.), не включаются в границы сферы производства в СНС.

В границы сферы производства должны включаться также производство товаров и оказание услуг теневой экономикой, то есть производство товаров и оказание услуг, запрещенные законом (незаконное производство), и производство товаров и оказание услуг, в принципе разрешенные законом, но скрываемые от государственных органов с целью сокрытия доходов (скрытое производство).

Различаются два типа выпуска: рыночный и нерыночный Рыночный выпуск включает товары и услуги:

1) реализуемые по экономически значимым ценам путем продажи или бартера;

2) предоставляемые работникам в качестве оплаты труда в натуральной форме;

3) производимые одним заведением предприятия (подразделением, находящимся на самостоятельном балансе или являющимся отдельной учетной единицей) и поставляемые другим заведениям того же предприятия для использования в производстве в том же или последующих периодах (например, продукты питания, переданные подсобными хозяйствами предприятия в столовые, детские учреждения, дома отдыха, принадлежащие данному предприятию, и т. п.)

4) готовую продукцию и незавершенное производство, поступающие в запасы материальных оборотных средств у производителя и предназначенные для рыночного использования, то есть на перечисленные выше цели.

Нерыночный выпуск включает товары и услуги:

- производимые экономическими единицами для их собственного конечного потребления или накопления (например, сельскохозяйственные и другие продукты, произведенные для этих целей в фермерских, крестьянских или подсобных хозяйствах населения, строительство хозяйственным способом, услуги по проживанию в собственном жилище, услуги оплачиваемой домашней прислуги и т. п.);

- предоставляемые бесплатно или по ценам, не имеющим экономического значения, другим институциональным единицам, включая услуги, оказываемые обществу в целом (например, бесплатное образование и медицинское обслуживание, услуги государственного управления, обороны и др.);

- готовую продукцию и незавершенное производство, предназначенные для нерыночного использования и поступающие в запасы материальных оборотных средств у производителя.

Рыночный выпуск товаров и услуг рекомендуется оценивать в основных ценах или, если это невозможно, в ценах производителей.

Основная цена - цена, получаемая производителем за товары и услуги, исключая любые подлежащие уплате налоги на продукты и включая субсидии на продукты.

Цена производителя - цена, получаемая производителем за товары и услуги, включая подлежащие уплате налоги на продукты (кроме налога на добавленную стоимость и налогов на импорт) и исключая субсидии на продукты.

Налоги на продукты - это налоги, взимаемые пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых предприятиями-резидентами. К ним относятся следующие наиболее распространенные налоги:

- налог на добавленную стоимость (НДС) и налоги типа НДС;

- акцизы;

- налоги на продажи, покупки, налог с оборота и т.п.;

- налоги на отдельные виды услуг (услуги транспорта, связи,страхование, реклама, игры и лотереи, спортивные мероприятия и т. п.);

- налоги на прибыль фискальных монополий (средства, полученные государственными предприятиями, которым по закону предоставляется монополия на производство и распределение определенных товаров и услуг, в результате превышения предельного уровня рентабельности и взысканные в доход бюджета для повышения дохода государства);

- налоги на импорт и экспорт, таможенные пошлины.

Субсидии на продукты - это субсидии, выплачиваемые обычно пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых предприятиями-резидентами. К ним относятся, например, регулярные возмещения предприятиям из государственного бюджета постоянных убытков, возникающих в результате того, что продажная цена на производимую ими продукцию устанавливается ниже средних издержек производства, субсидии на экспорт и импорт и др.

Товары и услуги, произведенные для собственного конечного использования, оцениваются в основных ценах на аналогичные рыночные товары и услуги. Нерыночные услуги, оказываемые учреждениями государственного управления и некоммерческими организациями, обслуживающими домашние хозяйства, оцениваются исходя из текущих затрат этих организаций, включая потребление основного капитала.

Расходы на промежуточное потребление - это стоимость товаров (за исключением основных фондов) и рыночных услуг, потребленных в течение данного периода с целью производства других товаров или услуг. Они включают:

- затраты сырья, материалов, топлива, энергии, семян, кормов (покупных и собственного производства), продуктов питания, медикаментов, канцелярских принадлежностей, спецодежды и т. п.;