Реферат: Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

Реферат: Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

в том числе за счет:

-увеличения объема выпуска продукции

6157351,2- 5497635= +659716,2тыс.руб.

-изменения структуры производства продукции

6007415,7-6157351,2= -149935,5тыс.руб.

-снижения трудоемкости продукции

3934470,54- 6007415,7= -2072945,16тыс.руб.

-повышения уровня оплаты труда

6007175,3- 3934470,54= +2072704,76тыс. руб.

Итого: (+659716,2) + (-149935,5) + (-2072945,16) +(+2072704,76) = +509540,3тыс. руб.

Проанализируем состояние всех издержек производства, составляющих себестоимость выработанной продукции.

Величина резервов может быть определена по формуле:

,

,

где Р↓С— резерв по снижению себестоимости продукции;

Св,Сф – соответственно возможный и фактический уровень себестоимости изделий;

Зф – фактические затраты по выпуску товарной продукции;

Зд. – дополнительные затраты, необходимые для освоения резервов увеличения выпуска продукции;

Р↓3 – резервы по снижению затрат на выпуск товарной продукции.

Экономию затрат по оплате труда в результате внедрения оргтехмероприятий.

![]() ,

,

УТЕ1,УТЕ0 – соответственно трудоемкость изделий после внедрения и до внедрения соответствующих мероприятий;

ОТпл. – планируемый уровень среднечасовой оплаты труда;

YВПпл. – количество планируемых к выпуску изделий.

Резерв снижения материальных затрат на производство запланированного выпуска продукции за счет внедрения новых технологий и других оргтехмероприятий определяется следующим образом:

Р↓МЗ = (УР1 – УР0)* YВПпл.*Цпл.,

где УР1,УР0 – соответственно расход материалов на единицу продукции после и до внедрения оргтехмероприятий;

Цпл. – плановые цены на материалы.

Резерв сокращения расходов на содержание основных средств за счет реализации передачи в долгосрочную аренду и списание ненужных, лишних, неиспользованных зданий, машин, оборудования определяется:

![]() ,

,

где: Р↓ОПФi – резерв по сокращению первоначальной стоимости ОПФ;

HAi- норма амортизации.

1.7.4 ВЫВОДЫ ПО СЕБЕСТОИМОСТИ (В ЦЕЛОМ) И ПУТИ ЕЕ СНИЖЕНИЯ

1. По данным таблицы 30 можно сказать, что существенно изменилась структура себестоимости продукции, а именно материальные затраты повысились на 10,25%, заработная плата ППП снизилась на 0,1%, отчисление на соц. нуды снизились на 0,03%, а так же снизилась суммарная амортизация на 2,42% и прочие расходы на 7,7%. Это говорит о том, что при повышении суммы материальных затрат идет снижение заработной платы, а соответственно снижаются и отчисления на соцоциальные нужды. Отчисление на амортизацию значительно снизилось это говорит о том, что ОПФ уже свой срок отработали и требуют своей замены.

2. Себестоимость продукции по сравнению с плановой возросла на 1,1068 рублей, что позволило получить дополнительно 15229 тыс.рублей. Это говорит о нестабильной работе предприятия. Аналитические расчеты таблицы 33 показывают, что предприятие уменьшило затраты на рубль товарной продукции на 1,99%. Это произошло за счет уменьшения объема производства продукции на 24,64%, изменения структуры производства на +21,19%, уровня удельных переменных затрат на единицу продукции на +15,97%, уменьшения суммы постоянных расходов на 2,46%, уменьшения оптовых цен на продукцию на 12,05%.

3. Произошло увеличение прибыли на 7055,01тыс.руб., этому способствовал рост уровня объема выпуска продукции, рост отпускных цен, структура товарной продукции. Отрицательное влияние на прибыль оказали факторы: рост цен на потребленные ресурсы (внешний фактор), повышение уровня суммы постоянных затрат (внутренний фактор).

4. Общий перерасход по прямой зарплате на весь выпуск товарной продукции в натуральном измерении составил 509540,3тыс. руб. Это произошло за счет увеличения объема выпуска продукции на 659716,2тыс.руб., изменения структуры производства продукции на -149935,5тыс.руб., снижения трудоемкости продукции на -2072945,16тыс.руб., повышения уровня оплаты труда на +2072704,76тыс. руб.

5. В связи с этим основными источниками резервов снижения себестоимости продукции являются: увеличение объема производства товарной продукции за счет более полного использования производственной мощности предприятия, сокращение затрат на производство товарной продукции за счет повышения уровня производительности труда, экономное использование сырья, материалов, топлива, энергозатрат, оборудования, сокращение непроизводительных расходов, производственного брака, расходов на содержание основных средств за счет реализации или передачи основных средств в долгосрочную аренду и списание ненужных, лишних неиспользованных зданий и машин.

1.8. АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ В СИСТЕМЕ ДИРЕКТ-КОСТИНГ

1.8.1. АНАЛИЗ ПРИБЫЛИ

Последнее время все больший интерес проявляется к методике анализа прибыли, которая базируется на делении производственных и сбытовых затрат на переменные и постоянные и категории маржинального дохода. Такая методика широко применяется в странах с развитыми рыночными отношениями. Она позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины. в отличии от методики анализа прибыли, которая применяется на отечественных предприятиях, она позволяет более полно учесть взаимосвязи между показателями и точнее измерить влияние факторов.

В нашей стране при анализе прибыли обычно используют следующую модель:

П=К(Ц – С),

где: П – сумма прибыли;

К – количество (масса) реализованной продукции;

Ц – цена реализации;

С – себестоимость единицы продукции.

При этом исходят из предположения, что все приведенные факторы изменяются сами по себе, независимо друг от друга. Прибыль изменяется прямо пропорционально объему реализации, если реализуется рентабельная продукция. Если продукция убыточна, то прибыль изменяется обратно пропорционально объему продаж.

Однако здесь не учитывается взаимосвязь объема производства (реализации) продукции и ее себестоимость. При увеличении объема производства (реализации) себестоимость единицы продукции снижается, так как обычно возрастает только сумма переменных расходов (сдельная зарплата производственных рабочих, сырье, материалы, технологическое топливо, электроэнергия), а сумма постоянных расходов (амортизация, аренда помещений, повременная оплата труда рабочих, зарплата и страхование административно-хозяйственного аппарата и др.) остается, как правило, без изменения. И наоборот, при спаде производства себестоимость изделий возрастает из-за того, что больше постоянных расходов приходится на единицу продукции.

В зарубежных странах для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины используют маржинальный анализ, в основе которого лежит маржинальный доход.

Маржинальный доход (МД) – это прибыль в сумме с постоянными затратами предприятия (Н):

МД = П + Н

П = МД – Н

Сумму, маржинального дохода можно в свою очередь представить в виде произведения качества проданной продукции (К) и ставки маржинального дохода на единицу продукции (Дс)

П = К * Дс – Н

Дс = Ц – Y

П = К * (Ц – Y) – Н

где Y - переменные затраты на единицу продукции

Метод расчета прибыли по последней формуле позволяет определить изменение суммы прибыли за счет:

- количества реализованной продукции;

- цены;

- уровня удельных переменных затрат;

- суммы постоянных затрат.

Исходные данные для анализа приведены в таблице 36

Таблица 36

Данные для факторного анализа прибыли по количеству произведенных к реализации изделий

| Показатели | По плану 2001 г. | Фактически 2001 г. | Отклонение (+ - ) |

| 1. Объём реализации продукции, тыс. ед. | 5500 | 6010 | + 510 |

| 2. Цена реализации, тыс. руб. | 60566 | 75795 | + 15229 |

| 3. Себестоимость продукции, тыс. руб. | 51481,1 | 62909,85 | + 11428,75 |

| 4. Переменные расходы, тыс. руб. | 26886,94 | 39944,68 | + 13057,74 |

| 5. Постоянные расходы, тыс. руб. | 24594,16 | 22965,17 | - 1628,99 |

| 6. Средняя цена реализации, руб. /ед. | 11,012 | 12,611 | + 1,599 |

| 7. Средняя себестоимость единицы изделия, руб. / ед. | 9,3602 | 10,467 | + 1,1068 |

|

В том числе: Удельные переменные расходы, руб. / ед. |

4,888 | 6,646 | + 1,758 |

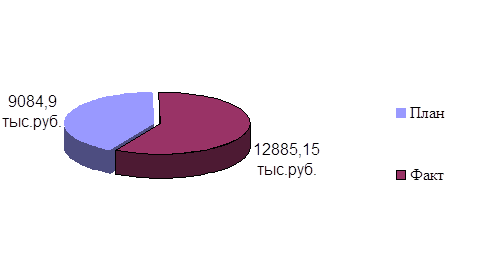

| Сумма прибыли от реализации продукции, тыс. руб. | 9084,9 | 12885,15 | + 3800,25 |

Рис.32 Сумма прибыли от реализации продукции

Расчеты влияния факторов на изменение суммы прибыли произведем способом цепной подстановки:

Ппл.=Кпл.*(Цпл.–Yпл.)–Нпл.=5500*(11,012-4,888)-24594,16=9087,84тыс.руб

Пусл.1.=Кф.*(Цпл.–Yпл.)-Нпл.=6010*(11,012-4,888)-24594,16=12211,08тыс.руб

Пусл.2.=Кф.*(Цф.–Yпл.)-Нпл.=6010*(12,611-4,888)-24594,16= 21821,07тыс.руб

Пусл.3.=Кф.*(Цф.–Yф.)-Нпл.=6010*(12,611-6,646)-24594,16=11255,49тыс.руб

Пусл.4.=Кф.*(Цф.–Yф.)-Нф.=6010*(12,611-6,646)-22965,17=12884,48тыс.руб Общее изменение прибыли составило:

ΔПобщ. = 12884,48 - 9087,84 = +3796,64тыс.руб.

в том числе за счет:

-количества реализованной продукции

ΔПк = 12211,08- 9087,84= + 3123,24тыс.руб.

- цены реализации

ΔПц = 21821,07-12211,08= + 9609,99тыс.руб.

-удельных переменных затрат

ΔПу = 11255,49-21821,07= -10565,58тыс.руб.

-суммы постоянных затрат

ΔПn = 12884,48 - 11255,49= 1628,99тыс.руб.

ΔП=(+3123,24)+(+9609,99)+(-10565,58)+(+1628,99)=+ 3796,64тыс.руб.

При анализе прибыли в условиях многономенклатурного производства учитывается также влияние структуры реализованной продукции. Для этого используется следующая модель:

П = В * Д’у – Н,

где: В- выручка по изделиям;

Д'у- средняя доля маржинального дохода в выручке;

Н - постоянные затраты.

Средняя доля маржинального дохода в выручке в свою очередь зависит от удельного веса каждого вида продукции в общей сумме выручки и доли маржинального дохода в выручке по каждому изделию (отношение ставки маржинального дохода к цене)

![]()

где УДi - удельный вес каждого вида продукции в общей сумме выручки

Дуi - доля маржинального дохода в выручке по каждому изделию (отношение ставки маржинального дохода к цене)

Yi - удельные переменные расходы в себестоимости изделий

Цi - средняя цена реализации

Выручка также зависит от общего объема реализации продукции, её структуры о отпускных цен:

В = Σ(YРПобщ * УДi * Цi)

Таким образом, факторная модель прибыли от реализации продукции будет иметь вид:

С помощью данной модели можно установить как изменилась прибыль за счет:

- количества (объема) реализованной продукции;

- её структуры;

- отпускных цен;

- удельных переменных издержек;

- постоянных расходов предприятия

Для расчета влияния данных факторов на прибыль используем информацию, приведенную в таблице 37

Таблица 37

Выручка от реализации продукции

| Показатели | Сумма выручки, тыс. руб. | Условия расчета выручки | ||

| Объём продаж | Структура продаж | Цена реализации | ||

|

ВПЛ. |

5500 * 11,012 = 60566 | План | План | План |

|

ВУСЛ.1 |

60566 * 1,092 = 66138 6010 / 5500 = 1,092 |

Факт | План | План |

|

ВУСЛ.2 |

6010 * 11,012 = 66182,12 | Факт | Факт | План |

|

ВФ. |

6010 * 12,611 = 75795 | Факт | Факт | Факт |

Постоянные затраты предприятия:

По плану 24594,16тыс.руб.

Фактически 22965,17тыс.руб.

Определим долю маржинального дохода в цене продукции

Для нашего анализа Дуi = Д'уi, так как произведенные изделия мы оцениваем по средней цене за 1 тонну.

Д'уi при плановой цене и при плановом уровне переменных затрат на единицу продукции

Д'уi – при фактической цене, но при плановом уровне переменных затрат на единицу продукции

Д'уi – при фактической цене и при фактическом уровне переменных затрат на единицу продукции

Применяя Д'уi определим сумму прибыли от реализации по плану

Ппл.=Впл.*Д'упл.–Нпл = 60566*0,55612-24594,16 = 9087,8≈ 9084,9тыс.руб.

В процессе последующего анализа необходимо рассчитать, как изменилась сумма прибыли за счет количества проданной продукции. Если объем продукции увеличивается равномерно по всем видам продукции, то его структура не изменится и не будет изменяться средняя доля маржинального дохода в сумме выручки. В таком случае сумма прибыли составит:

Пусл1=Вусл1*Д'упл.–Нпл=66138*0,55612-24594,16=12186,5≈ 9084,9тыс.руб

Т. е. за счет увеличения объемов реализации продукции сумма прибыли увеличилась на 12186,5- 9087,8= +3098,7тыс.руб.

Этот же результат можно получить и способом абсолютных разниц:

ΔПк=(Вус.1.-Впл.)*Д'упл.=( 66138-60566)* 0,55612= +3098,7тыс.руб.

Далее определяем влияние цен на сумму прибыли, используется значение Д'уусл.1.

Пусл2=Вф*Д'упл.–Нпл=75795*0,55612-24594,16=17556,9тыс.руб

То есть 17556,9-12186,5= +5370,4

Прибыль при всех фактических условиях, но при плановой сумме постоянных издержек составляет:

Пусл3=Вф*Д'уф.–Нпл=75795*0,473-24594,16=11256,875тыс.руб

Т.е. 11256,875 - 17556,9= -6300,025тыс. руб.

Фактическая сумма прибыли

Пф.=Вф.*Д'уф.-Нф.= 75795*0,473-22965,17=12885,865тыс.руб.

Отклонение от плана по сумме постоянных затрат

ΔН=Нф.-Нпл.= 22965,17- 24594,16= -1628,99тыс.руб. привело соответственно к увеличению прибыли на эту сумму

12885,865-11256,875= 1628,99тыс.руб.

Итого:(+3098,7)+(+5370,4)+(-6300,025)+(+1628,99)= 3798,065≈3800,25тыс.руб.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19