Реферат: Рынок корпоративных облигаций и основные направления повышения его эффективности

Реферат: Рынок корпоративных облигаций и основные направления повышения его эффективности

Реферат: Рынок корпоративных облигаций и основные направления повышения его эффективности

Содержание

Содержание........................................................................................................................... 1

Введение................................................................................................................................ 2

Глава 1 Значение рынка корпоративных ценных бумаг для развития экономики. 4

1.1 Эмитенты......................................................................................................................... 4

1.2 Инвесторы....................................................................................................................... 6

Глава 2 Структура рынка корпоративных облигаций............................................... 12

2.1 Виды облигаций.......................................................................................................... 12

2.2 Размещение и обращение.......................................................................................... 31

2.3 Регулирование рынка корпоративных ценных бумаг......................................... 41

Глава 3 Перспективы развития рынка корпоративных облигаций в России........ 49

3.1 Основные направления повышения эффективности рынка корпоративных облигаций 49

3.2 Основные тенденции развития рынка корпоративных облигаций.................. 55

Заключение......................................................................................................................... 62

Список использованной литературы............................................................................ 64

Приложения........................................................................................................................ 66

Введение

Настоящая дипломная работа посвящена рынку корпоративных облигаций одному из наиболее молодых и быстро развивающемуся элементу в структуре рынка ценных бумаг. Еще три года назад рынок корпоративных облигаций в России практически отсутствовал. А уже сегодня это инструмент, с помощью которого российские предприятия привлекают миллиардные инвестиции.

Рынок корпоративных ценных бумаг как один из сегментов финансовой системы является неотъемлемым элементом жизнеспособной рыночной экономики. России, осуществляющая рыночные преобразования, переживает и период становления рынка корпоративных ценных бумаг. Особенностью развития российского рынка корпоративных облигаций являются стремительные темпы его развития по сравнению с другими странами. При этом для российских предприятий рынок корпоративных облигаций пока не стал значимым источником средств: большинство предприятий полагаются на собственные ресурсы или привлекает средства в виде банковских кредитов. Тому есть несколько причин. Условия макроэкономической нестабильности, периодических банковских кризисов и обвалов на рынке ценных бумаг привели к высокой степени долларизации внутренних сбережений. В России не произошло должного развития таких финансовых институтов, как пенсионные фонды, страховые компании, паевые фонды. При этом рынок корпоративных ценных бумаг потенциально уже в ближайшее время может стать важнейшем источником инвестиционных ресурсов для российских предприятий.

В течение последних десятилетий в мире наблюдается тенденция к росту значимости рынков корпоративных облигаций. Эта тенденция распространилась на Западную Европу, Японию, страны Юго-Восточной Азии. В условиях растущей глобальной значимости рынков корпоративных облигаций не исключено, что рынки корпоративных облигаций будут активнее формироваться и на так называемых формирующихся рынках, к которым относиться и Россия.

Процесс относительно быстрого формирования и развития рынка корпоративных облигаций в России в 1999-2001 гг. подтверждает этот факт. Однако, несмотря на значительный прогресс в развитии корпоративных облигаций, в настоящее время этот рынок еще находиться в стадии становления, и в его дальнейшем развитии предстоит пройти значительный путь.

Целью написания данной дипломной работы является рассмотрение структуры рынка корпоративных облигаций, основных направлений повышения его эффективности и тенденций развития данного рынка в РФ.

В первой главе данной дипломной работы мы рассмотрим основных участников рынка корпоративных облигаций: эмитентов и инвесторов.

Вторая глава данного проекта посвящена обзору видов облигаций. Рассмотрим процедуру размещения и обращения облигаций. Так же мы рассмотрим моменты связанные с государственным регулированием рынка корпоративных облигаций.

В третьей главе мы рассмотрим основные направления повышения эффективности рынка корпоративных облигаций и основные тенденции в развитии рынка в последнее время.

Глава 1 Значение рынка корпоративных ценных бумаг для развития экономики.

1.1 Эмитенты

Облигации являются способом привлечения крупных объемов долгосрочного заемного финансирования. Поэтому закономерно, что эмитентами корпоративных облигаций являются как раз те, кто в таком финансировании нуждается - крупные предприятия, имеющие стабильный бизнес. Это, прежде всего крупные предприятия добывающей и обрабатывающей промышленности, компании по оказанию коммунальных услуг, а также финансовые институты — в первую очередь банки. Облигации редко применяются предприятиями из быстрорастущих, высокотехнологичных отраслей, поскольку, эти предприятия обычно не имеют высокой кредитной репутации, а вероятность их банкротства существенно выше.

Облигации никогда не служат инструментом финансирования малого бизнеса. Это финансовый инструмент для крупных и, возможно, средних предприятий. В каждой стране есть некая минимальная величина, делающая выпуск облигаций рентабельным. Для американского рынка эта величина составляет порядка 50 млн. долл., во Франции - порядка 10 млн., в Бразилии и Перу она составляет порядка $5 млн.[1].

При этом в большинстве других стран доля облигаций, выпущенных финансовыми институтами, в общем объеме облигаций частного сектора существенно выше. В частности, в таких странах, как Германия и Япония, на облигации банков приходится подавляющее большинство облигационных займов частного сектора. По состоянию на июнь 1993 года облигации банков составляли 23% внутреннего облигационного рынка Германии, в то время как на облигации предприятий приходилось всего 0,1%[2]. Среди выпусков международных облигаций по состоянию на конец 1997 года из общей задолженности в 3,54 трлн. долл. на долю финансовых институтов приходилось 1,6 трлн. (45%), а на долю корпоративного сектора - 0,87 трлн. (24,5%).

Традиционно облигации в США выступали в роли исключительно высоконадежного финансового инструмента, большинство облигаций имели высокий рейтинг. Конечно, в результате неблагоприятных изменений рейтинг облигации мог снизиться, однако первичного размещения низконадежных облигаций не проводилось. Ситуация резко изменилась в 80-х гг., когда появились так называемые бросовые облигации junk bonds). Бросовые облигации стали одним из основных инструментов финансирования быстрорастущих компаний. Данный вид облигаций часто выпускался в целях осуществления поглощения других компаний или выкупа компанией собственных акций с целью перераспределения структуры акционерной собственности. В любом случае за счет выпуска таких облигаций коэффициент задолженности (отношение заемных средств к собственным) резко возрастал, соответственно снижалась и надежность облигаций компании. Именно за счет выпуска бросовых облигаций было осуществлено большинство крупнейших поглощений 80-х в гг. в США.

1.2 Инвесторы

Для того чтобы облигации применялись как финансовый инструмент, на них должен быть спрос. Спрос на облигации предъявляют инвесторы — то есть субъекты экономики, имеющие временно свободные денежные средства. При этом в большинстве случаев у инвесторов существует достаточно большой выбор альтернатив вложений своих средств — банковские депозиты, покупка акций, покупка иностранной валюты и золота, недвижимости и т. д. Ниже мы рассмотрим факторы, определяющие покупку инвестором именно облигаций, а не других инструментов.

Можно выделить следующие основные группы инвесторов, приобретающих корпоративные облигации:

· Банки

· Небанковские финансовые институты (страховые компании, пенсионные фонды, паевые инвестиционные фонды)

· Частные инвесторы

· Корпоративные инвесторы

По сравнению с инвестициями в акции инвестиции в облигации ориентированы на более консервативный круг, соответственно и структура держателей облигаций несколько иная, нежели держателей акций. Облигации в долгосрочном периоде времени являются далеко не самым доходным инструментом. За период 1970— 1990 годов (20 лет) средняя доходность облигаций в США составила 9,53% годовых, что заметно ниже доходности вложений в акции (12,32%), золото и антиквариат за аналогичный период[3]. Почему же тем не менее облигации пользуются спросом у инвесторов? Тому есть ряд причин:

1. Низкий риск. Держатели надежных облигаций могут с большой долей

вероятности быть уверенными в получении определенных сумм в будущем.

Чего не скажешь о владельцах акций. Хотя падение курсов акций в 10—20

раз (как в России в период октября 1997 — сентября 1998) не является

типичным, периоды падения курсов акций, иногда достаточно

затяжные, бывают

и в других странах (например, в Японии).

2. Удобство вложений. Золото и антиквариат также представляют собой

низкорисковую форму вложений, но работа с ними сопряжена с гораздо

большими проблемами - его необходимо хранить, оберегать от кражи, кроме

того, реализация золота и антиквариата может потребовать длительного

времени и высоких затрат.

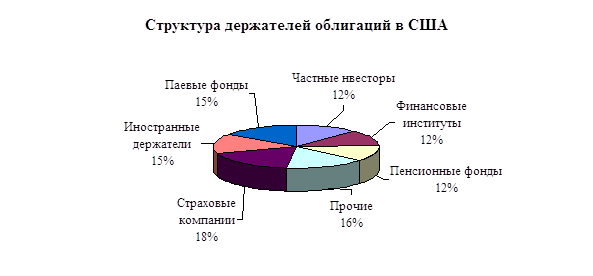

Поскольку облигации сопряжены с меньшим риском, они активно приобретаются теми, кто имеет высокий уровень риска по своим обязательствам, страховыми компаниями, пенсионными фондами, банками (в большинстве стран существуют законодательные ограничения по работе этих организаций с акциями, а вложения в облигации подвержены гораздо меньшим ограничениям). С другой стороны, физические лица зачастую готовы принять более высокий уровень риска для получения большего дохода — поэтому доля частных инвесторов среди держателей облигаций меньше, чем среди держателей более доходных инструментов (например, акций). США в настоящее время структура держателей облигаций вы

глядит следующим образом:

Диаграмма

1: Структура держателей облигаций в США

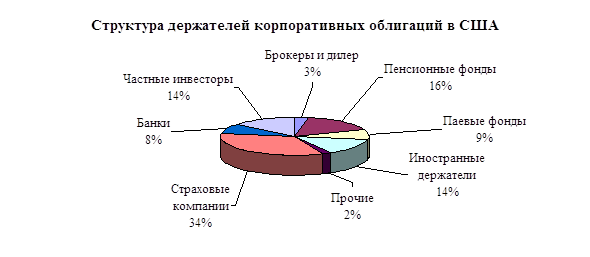

При

этом структура держателей корпоративных облигаций несколько отличается

от обшей структуры держателей облигаций и имеет следующий вид:

Диаграмма 2: Структура держателей корпоративных облигаций в США

Похожей является и структура держателей облигаций в Японии, где частным лицам принадлежит около 22% облигаций, а остальное приходится на долю финансовых институтов. На Тайване доля частных инвесторов составляет 11%, а доля финансового сектора — 85%; в Корее на долю финансового сектора также приходится порядка 80% всех инвестиций в корпоративные облигации. Естественно, значимость той или иной группы инвесторов среди держателей облигаций различна в разных странах, хотя имеет место общая тенденция, состоящая в доминирующей роли финансового сектора, на долю которого приходится 70-80% всего объема инвестиций в корпоративные облигации.

При этом среди инвесторов из финансового сектора значительную роль играют небанковские финансовые институты (инвестиционные фонды, страховые компании, пенсионные фонды). В странах, где эта группа финансовых институтов достаточно развита, они обычно опережают банки. Такая ситуация объясняется тем, что банковская деятельность состоит прежде всего в привлечении депозитов и выдаче кредитов и вложения в ценные бумаги в большинстве стран не являются существенной сферой банковской деятельности. Покупка корпоративной облигации во многом эквивалентна выдаче кредита. При этом, однако, выдача кредита обычно предпочтительна для банков, поскольку кредит в большинстве случаев выдается банками своим клиентам, с которыми у банков имеются длительные связи, и имеется возможность осуществлять мониторинг их деятельности. В отличие от банков другие группы финансовых институтов, такие как страховые компании и инвестиционные фонды, не имеют возможности заниматься прямым кредитованием. Более того, они не осуществляют расчетно-кассового обслуживания заемщиков и не имеют возможности осуществлять таким образом мониторинг их деятельности. Поэтому эти группы финансовых институтов в большей степени заинтересованы в приобретении облигаций, в том числе корпоративных, и именно страховые компании и инвестиционные фонды являются основными инвесторами на рынке облигаций.

Все большую значимость в США и ряде других стран приобретают так называемые инвестиционные фонды. Идея деятельности инвестиционного фонда состоит в том, что фонд аккумулирует сбережения за счет выпуска своих ценных бумаг и вкладывает их в ценные бумаги, существующие на фондовом рынке. При этом инвестору, вложившему деньги в фонд, принадлежит как бы часть портфеля фонда. Инвестиционные фонды могут вкладывать средства или в конкретные виды ценных бумаг (например, только акции или только облигации), или в различные виды ценных бумаг. Наиболее активны на рынке облигаций специализированные фонды облигаций и сбалансированные фонды, инвестирующие часть активов в акции и часть — в облигации. На денежном рынке роль паевых фондов (так называемых взаимных фондов денежного рынка) в структуре держателей корпоративных долговых бумаг (коммерческих бумаг) еще выше.

Частные инвесторы обычно менее активны на рынке облигаций, нежели на рынке акций. Сравнительно низкую значимость облигаций у частных инвесторов можно проиллюстрировать структурой вложений частных инвесторов в различные финансовые инструменты. В США облигации (государственные, муниципальные и корпоративные) занимали в 1998 году всего 11.1%, в Германии — 13%[4]. Этому можно дать достаточно логичное объяснение, поскольку вложения в облигации и банковские депозиты являются близкими заменителями друг друга, а возможная разница в процентных ставках может быть нивелирована комиссией брокера, особенно при небольших суммах вложений. С другой стороны, у рынка акций такого заменителя нет, хотя в последнее время основной объем вложений в акций во многих странах (прежде всего США) опосредуется инвестиционными фондами. В ряде стран существует практика выпуска специализированных сберегательных облигаций для населения, однако применяется это в основном при выпуске государственных или муниципальных облигаций (в этом случае государство не только хочет привлечь заемные средства, но и дать населению надежный инструмент сбережений). Из стран, где частные инвесторы занимают существенное место на рынке облигаций, можно отметить Китай. Из европейских стран частные инвесторы занимают значительное место в Португалии, что, впрочем, связано с тем, что уровень жизни населения и объем сбережений растет быстрее, чем происходит развитие финансовых институтов.

Глава 2 Структура рынка корпоративных облигаций

2.1 Виды облигаций

Облигации характеризуются следующими основными показателями:

· Обеспечение (наличие/отсутствие, вид).

· Срок до погашения.

Срок до погашения показывает, какой период времени остался до погашения, т. е. до выплаты владельцу облигации номинальной стоимости.

· Номинал облигации (валюта номинала, сумма номинала)

Номинал — эта та сумма денег, которая будет возвращена владельцу в момент погашения облигации. Обычно это фиксированная в денежном выражении сумма, например, $1 000 или 100 руб., хотя иногда применяется измерение номинальной стоимости в товарном эквиваленте (например цена 1 кг золота) или привязка номинальной стоимости к твердым ценам. В США стандартным номиналом облигаций является $1 000, облигации с меньшей номинальной стоимостью называются детскими облигациями (baby bonds).