Реферат: Статистика

Реферат: Статистика

![]()

Следовательно, средняя из 10% максимальных значений в 1,3 раза превышает среднюю из 10% минимальных значений.

6. Определение характеристик генеральной совокупности

По условию задания предполагается, что исходные данные по 26 банкам являются 5% выборкой из некоторой генеральной совокупности. Для определения характеристик генеральной совокупности необходимо:

· определить характеристики выборочной совокупности: среднюю величину; дисперсию; долю единиц, обладающих значением изучаемого признака; дисперсию доли;

· рассчитать ошибки выборки;

· распространить результаты выборки на генеральную совокупность путем определения доверительных интервалов, в которых с определенной вероятностью можно гарантировать нахождение характеристик генеральной совокупности.

Для определения характеристик выборочной совокупности, воспользуемся результатами расчетов п.5 задания, в котором определили, что:

средняя величина

капитала составляет: ![]()

дисперсия равна:

![]()

Доля банков, у которых капитал превышает среднюю величину, для выборочной

совокупности определяется по первичным данным таблицы №1. Число таких

банков равно 13, тогда их доля ![]() в выборочной совокупности

составляет:

в выборочной совокупности

составляет:

![]()

Дисперсия доли рассчитывается, как произведение значения доли на

дополнение ее до единицы, т.е.: ![]() . Тогда,

дисперсия доли составляет:

. Тогда,

дисперсия доли составляет: ![]()

Для расчета ошибок выборки можно воспользоваться формулами для бесповторного отбора, т.к. из условия задания можно определить численность генеральной совокупности. Тогда, средняя ошибка выборки для средней величины:

| где |

|

дисперсия выборочной совокупности |

|

|

численность единиц выборочной совокупности | |

|

|

численность единиц генеральной совокупности |

Т.к. ![]() , что по условию составляет

5% от численности генеральной совокупности, то

, что по условию составляет

5% от численности генеральной совокупности, то ![]() ,

тогда средняя ошибка выборки для средней величины:

,

тогда средняя ошибка выборки для средней величины:

Предельная ошибка для средней величины рассчитывается по формуле:

![]()

| где |

|

средняя ошибка выборки для средней величины |

|

|

коэффициент доверия |

Коэффициент доверия ![]() принимается

в зависимости от уровня доверительной вероятности и числа степеней свободы. Для

малой выборки (меньше 30 единиц) определяется по таблице Стьюдента.

принимается

в зависимости от уровня доверительной вероятности и числа степеней свободы. Для

малой выборки (меньше 30 единиц) определяется по таблице Стьюдента.

При заданной вероятности ![]() и числа

степеней свободы

и числа

степеней свободы ![]()

![]() , табличное значение

, табличное значение ![]() . Тогда, предельная ошибка

для средней величины:

. Тогда, предельная ошибка

для средней величины:

![]()

Доверительный интервал для средней величины генеральной совокупности:

![]()

| где |

|

средняя величина факторного признака выборочной совокупности |

|

|

средняя величина факторного признака генеральной совокупности | |

|

|

предельная ошибка средней величины факторного признака |

![]()

![]()

Следовательно, с вероятностью 0,95 можно гарантировать, что средняя величина

капитала в расчете на один банк по генеральной совокупности будет находиться в

пределах от ![]() до

до ![]()

Средняя ошибка выборки доли банков, у которых капитал превышает среднюю величину, для бесповторного отбора:

| где |

|

дисперсия доли банков выборочной совокупности |

|

|

численность единиц выборочной совокупности | |

|

|

численность единиц генеральной совокупности |

Предельная ошибка доли банков рассчитывается по формуле:

![]()

| где |

|

средняя ошибка выборки доли банков |

|

|

коэффициент доверия |

Коэффициент

доверия ![]() при вероятности

при вероятности ![]() по таблице Стьюдента уже

был определен, и он составляет

по таблице Стьюдента уже

был определен, и он составляет ![]() . Тогда,

предельная ошибка доли:

. Тогда,

предельная ошибка доли:

![]()

Доверительный интервал для доли банков в генеральной совокупности:

![]()

| где |

|

доля банков по выборочной совокупности |

|

|

доля банков по генеральной совокупности | |

|

|

предельная ошибка доли |

![]()

![]()

Следовательно,

с вероятностью 0,95 можно гарантировать, что доля банков, у которых величина

капитала больше среднего значения, по генеральной совокупности будет находиться

в пределах от ![]() до

до ![]() .

.

7. Установка наличия и характера связи

Связь между факторными и результативными показателями может быть одной из двух видов: функциональной или корреляционной.

Функциональной, называется такая взаимосвязь, которая проявляется с одинаковой силой у всех единиц совокупности, независимо от изменения других признаков данного явления. Функциональные связи обычно выражаются формулами.

Корреляционной называется взаимосвязь между факторным и результативным показателем, которая проявляется только «в общем и среднем» при массовом наблюдении фактических данных.

Содержательный

анализ исходных данных выполнен ранее и установлено, что капитал – факторный

признак ![]() , прибыль – результативный

, прибыль – результативный ![]() , поэтому на основании

проведенных ранее вычислений можно сделать однозначный вывод, что связь между

факторным и результативным признаком не полная, а проявляется лишь в общем,

среднем, т.е. речь может идти только о корреляционном виде связи.

, поэтому на основании

проведенных ранее вычислений можно сделать однозначный вывод, что связь между

факторным и результативным признаком не полная, а проявляется лишь в общем,

среднем, т.е. речь может идти только о корреляционном виде связи.

Непременными условиями корректного использования корреляционного метода являются достаточно большое число единиц совокупности, однородность совокупности и отсутствие выделяющихся, «аномальных» наблюдений, проверка которых уже выполнена в п.4 данного задания.

Для установки

факта наличия связи, заполним групповую таблицу №5а, по данным

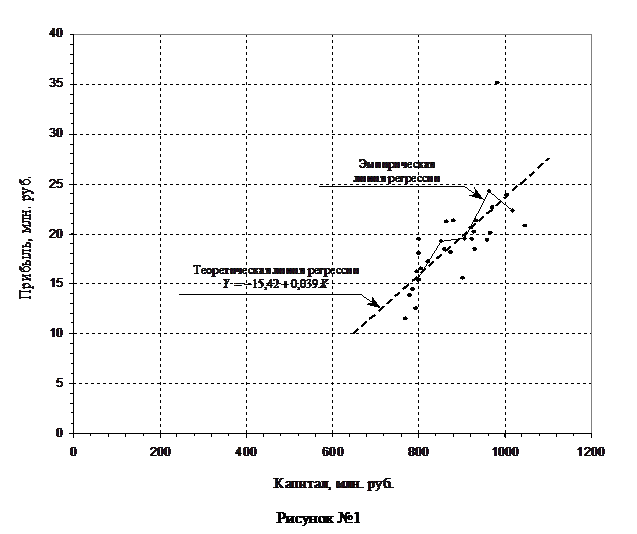

таблицы №5; на рисунке №1 построим поле корреляции, по исходным

данным таблицы №1, и эмпирическую линию регрессии, по данным

таблицы №5а, принимая середину интервала за ![]() ,

за

,

за ![]() – прибыль в среднем на один

банк:

– прибыль в среднем на один

банк:

|

№ п/п |

Капитал, млн. руб. |

Число Банков |

Середина интервала,

млн. руб. |

Прибыль в среднем на

один банк, млн. руб. |

|

1 |

2 |

3 |

4 |

5 |

| I | 770 – 825 | 10 | 797,5 | 15,48 |

| II | 825 – 880 | 3 | 852,5 | 19,23 |

| III | 880 – 935 | 7 | 907,5 | 19,54 |

| IV | 935 – 990 | 4 | 962,5 | 24,27 |

| V | 990 – 1045 | 2 | 1017,5 | 22,30 |

Анализ таблицы №5а свидетельствует, что существует зависимость между капиталом и прибылью банков.

|

Поле корреляции, имеет форму вытянутого эллипса и ясно показывает, что имеется тенденция к росту из левого нижнего угла в правый верхний. Значит, имеется прямая корреляционная зависимость между капиталом и прибылью банков.

Эмпирическая линия регрессии также имеет некоторую тенденцию к росту, что также свидетельствует о наличии прямой корреляционной зависимости между капиталом и прибылью банков.

8. Определение тесноты и существенности связи

Эмпирическая

линия регрессии (рисунок №1) – ломаная линия. Изломы этой линии

свидетельствуют о влиянии на признак ![]() прочих

факторов, помимо признака

прочих

факторов, помимо признака ![]() . Чтобы

абстрагироваться от влияния прочих факторов, нужно прибегнуть к выравниванию

полученной ломаной линии регрессии. Для этого сначала необходимо установить

теоретическую форму связи, т.е. выбрать определенный вид функции, наилучшим

образом отображающий характер изучаемой связи.

. Чтобы

абстрагироваться от влияния прочих факторов, нужно прибегнуть к выравниванию

полученной ломаной линии регрессии. Для этого сначала необходимо установить

теоретическую форму связи, т.е. выбрать определенный вид функции, наилучшим

образом отображающий характер изучаемой связи.

Выбор формы связи имеет решающее значение в корреляционно-регрессионном анализе, но этот выбор всегда связан с некоторой условностью, вызванный тем, что нужно находить форму функциональной зависимости, в то время как зависимость лишь в той или иной степени приближается к функциональной. Но если зависимость довольно высокая, т.е. довольно близко приближается к функциональной, тогда именно теоретическая линия регрессии и ее параметры приобретают практическое значение.

На основании качественного анализа исходных данных (таблица №1) и эмпирической линии регрессии (рисунок №1) можно предположить, что между капиталом и прибылью банков существует линейная зависимость. Для определения тесноты этой зависимости воспользуемся линейным коэффициентом корреляции:

| где |

|

значение факторного показателя |

|

|

среднее значение факторного показателя | |

|

|

значение результативного показателя | |

|

|

среднее значение результативного показателя | |

|

|

число единиц в совокупности | |

|

|

среднее квадратическое отклонение по факторному показателю | |

|

|

среднее квадратическое отклонение по результативному показателю |