Реферат: Экономическая сущность туристской ренты

Реферат: Экономическая сущность туристской ренты

Механизм образования дифференциальной туристской ренты достаточно убедительно можно объяснить и в рамках закона спроса и предложения. В отличие от туристских ресурсов уникального качества, предложение которых на рынке абсолютно неэластично и единично, предложение туристских ресурсов среднего и лучшего качества на рынке характеризуется низкой эластичностью, а иногда и полной неэластичностью. В противоположность туристским ресурсам уникального качества, существующим в абсолютно монопольном могуществе своей неповторимости, средние и лучшие туристские ресурсы могут иметь заменители (субституты), их ограниченность не абсолютна, ибо потребитель-турист может выбрать другие варианты турпродукта. Тем не менее и эти средние, а также лучшие туристские ресурсы, равно как и другие факторы производства (труд, капитал, организация, информация), количественно ограниченны, их предложение на туристском рынке или неэластично, или имеет весьма низкую эластичность. И этих условий достаточно, чтобы туристские ресурсы лучшего и среднего качества породили факторный доход - добавочную прибыль, которая составляет материальную основу дифференциальной туристской ренты.

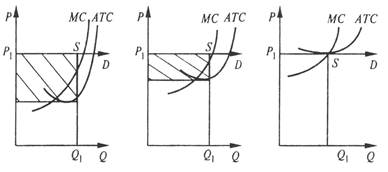

Для наглядности представим этот процесс графически. Предположим, на данном туристском рынке в условиях совершенной конкуренции действуют три фирмы: фирма А располагает лучшим туристским ресурсом (ее гостиница находится в самом центре города); фирма Б располагает средним туристским ресурсом (ее гостиница находится на некотором расстоянии от центра города); фирма В располагает худшим туристским ресурсом (ее гостиница находится за городом, что требует значительных затрат на доставку туристов). Предположим, что все прочие условия у этих фирм одинаковы и равны. В таком случае кривые средних валовых (АТС) и предельных издержек (МС) будут иметь вид, показанный на рис.3.3.

а) б) в)

Рис.3.3. Образование дифференциальной туристской ренты у фирм А и Б

на основе местонахождения гостиниц. Транспортные затраты на

обслуживание туристов фирмы А (а), Б (б), В (в)

Поскольку речь идет о рынке совершенной конкуренции, линия спроса D на туристский продукт (проживание в гостинице) у всех трех фирм будет горизонтальной и зафиксирует одинаковый уровень рыночной цены Р\ на эти услуги. Количество услуг Q\ также может оказаться равным. Однако фирма А в рассматриваемых условиях получит значительную сверхприбыль, так как ее общие средние издержки на транспортные услуги (АТС) минимальны или вообще отсутствуют. Фирма Б получит меньшую величину добавочной прибыли по сравнению с фирмой А, поскольку ей приходится нести определенную величину общих средних издержек на транспортные услуги. Фирма В на транспортном факторе никакой добавочной прибыли не получит: ее местонахождение удалено от центра города столь значительно, что ей приходится нести значительные издержки на транспортные услуги.

Линия предельных издержек (МС) пересекает линию средних издержек в ее минимальной точке, которой является точка равенства средних и предельных издержек, то есть точка пересечения кривых МС и АТС. С увеличением количества (объема) туристских услуг средние и предельные издержки растут, при этом предельные издержки становятся выше предшествующих средних издержек. Каждая туристская фирма стремится установить на рынке такое равновесие, при котором ее предельные издержки были бы равны предельному доходу. Такой объем услуг для фирмы оптимален. В нашем примере это уровень Р\. Однако индивидуальные средние издержки на транспортные услуги у всех трех фирм (А, Б и В) различны. Более удачное расположение гостиниц у фирм А и Б принесет им факторный доход -дифференциальную туристскую ренту. Из этого следует, что дифференциальная туристская рента - это факторный доход, который получают туристские фирмы в результате использования лучших и средних ресурсов в условиях, когда предложение этих ресурсов или неэластично, или имеет низкую эластичность.

Обратим внимание на особенность, которая имеет место в истории экономических учений и в современной экономической науке: дифференциальную земельную ренту признавали и ныне признают представители всех экономических школ и всех экономико-теоретических направлений (А. Смит, Д. Рикардо, К. Маркс, А. Маршалл и др.). Признание дифференциальной туристской ренты также не может подвергаться какому-либо сомнению. Сложнее обстоит дело с вопросом об абсолютной туристской ренте.

Классическая экономическая школа образование абсолютной земельной ренты увязывает с монополией частной собственности на землю. Не отрицая этот тезис, подчеркнем, что в отличие от государства частный собственник не отдает в аренду на бесплатных началах даже самый худший участок земли. Однако это не исключает, а, напротив, предполагает научный поиск других социально-экономических условий и факторов, которые порождают образование туристской ренты в процессе хозяйственного использования всякого туристского ресурса, включая и худшие из них. Разумеется, подобная постановка вопроса не традиционна, но она должна быть высказана.

В сфере туризма имеются все необходимые условия для образования абсолютной туристской ренты на чисто рыночной основе вне зависимости от формы собственности на туристские ресурсы. Речь идет о том, что всякий туристский ресурс, включая и худший, как синтез природных, исторических и социально-культурных факторов по своим потребительским качествам, по уровню полезности превышает чисто природный худший фактор. Понятие "худший природный ресурс" как бы остается в пределах чисто природной, т. е. земледельческой и добывающей сфер, а худший туристский ресурс обладает дополнительной полезностью -оздоровительной, экологической, исторической и социально-культурной, духовной.

Вспомним еще раз цели, которые преследует турист: досуг, рекреация, отдых; посещение знакомых и родственников; деловые и профессиональные цели; лечение; религия и паломничество; другие цели, включая удовлетворение физических, духовных и умственных потребностей. Все эти обстоятельства как бы подчеркивают особую социальную значимость даже худшего туристского ресурса.

По мере перехода общества к постиндустриальной стадии развития значение услуг в целом и прежде всего туристских услуг будет возрастать. Повышенный спрос на туристские услуги по сравнению со спросом на чисто материальные блага не может не найти отражения в стоимости этих услуг и соответственно в стоимости этих ресурсов. Не случайно во многих странах смешанной и развитой экономики норма прибыли в сфере рекреации и туризма выше, чем в земледелии и добывающих отраслях. Образно говоря, музей-усадьба при прочих равных условиях имеет большую полезность и потому стоит дороже, чем просто дом такого же типа на таком же по размеру и качеству участке земли. Наряду с дополнительной полезностью относительно худших туристских ресурсов следует учитывать и то обстоятельство, что количественно эти ресурсы ограничены, из-за чего их предложение на рынке характеризуется низкой эластичностью.

Таким образом, рыночный механизм образования трех форм туристской ренты различен. Монопольная туристская рента полностью базируется на уникальности и исключительной полезности туристского ресурса, который имеет предельно высокий рыночный спрос, как правило, значительно превышающий рыночное предложение в силу его абсолютной неэластичности, что находит выражение в монопольно высокой цене на уникальный турпродукт. Дифференциальная туристская рента основана на различиях в качестве (уровне полезности) и ограниченности лучших и средних туристских ресурсов, предложение которых на рынке или неэластично, или малоэластично, что находит отражение в разности между рыночными и индивидуальными ценами на турпродукт тех фирм, которые их используют. Абсолютная туристская рента предполагает, что обычные худшие природные условия выступают нижней (бортовой) границей формирования предельного продукта.

Предельный продукт может иметь физическое выражение в виде прироста туристских услуг от одной дополнительной единицы туристского ресурса и денежное выражение в виде предельного -физического продукта, представленного в рыночной цене. Предельный продукт выполняет важную роль в практике коммерческого расчета туристских фирм: он помогает определить долю отдельных факторов в общем результате фирмы, уровень заработной платы при найме дополнительной рабочей силы, дает возможность свести к минимуму издержки и одновременно максимизировать прибыль и в конечном счете решить проблему замещения ресурсов. Если худший природный фактор, равно как и средний, и лучший, одновременно выступает и как туристский ресурс, т. е. имеет дополнительную полезность, .появляются условия для образования абсолютной туристской ренты.

В современной экономической литературе "доход, обеспечиваемый любым фактором производства, у которого предложение временно сохраняет неизменную величину, иногда называют квазирентой"\ (от лат. quasi - как будто, почти; reddita - отданная назад). Например, построенная гидроэлектростанция после того, как полностью окупятся затраты на ее сооружение, длительное время действует как "даровая" сила природы и приносит добавочную прибыль. Относительно худший туристский ресурс - любой музей-усадьба, имеющий полезность как турпродукт, - может приносить добавочную прибыль в форме абсолютной туристской ренты, если предложение этого ресурса длительное время неэластично и в обществе на туристском рынке имеется спрос на данный турпродукт. То, что современное неоклассическое направление называет квазирентой, классики прошлого называли добавочной прибылью или сверхприбылью. Эту добавочную прибыль в сфере туризма с полным основанием можно назвать абсолютной туристской рентой.

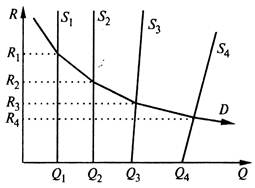

Графически процесс образования всех трех форм туристской ренты на рынке туристских услуг в его микроэкономическом аспекте, т. е. на уровне отдельных предприятий и фирм, представлен на рис. 3.4:

Рис. 3.4. Образование трёх форм туристской ренты на рынке туристских услуг

На рисунке буквенные символы означают: Q - количество туристских ресурсов на рынке туристских услуг; Q1 - количество уникальных туристских ресурсов, предложение которых абсолютно неэластично и единично; Q2 - количество лучших туристских ресурсов, предложение которых неэластично, но не единично; Qз - количество средних туристских ресурсов, предложение которых характеризуется низкой эластичностью и на которые могут появиться заменители; Q4 - количество относительно худших туристских ресурсов, предложение которых характеризуется низкой эластичностью и на которые имеются заменители; S1, S2, Sз и S4 - кривые предложений на рынке туристских услуг соответственно уникальных, лучших, средних и худших туристских ресурсов; D - кривая спроса на туристские ресурсы как следствие спроса на туристские услуги; R -величина той или иной формы туристской ренты; R1 - величина монопольной туристской ренты в условиях рыночного равновесия; R2 - величина дифференциальной туристской ренты, образующейся при использовании лучших по качеству туристских ресурсов в условиях рыночного равновесия; Rз - величина дифференциальной туристской ренты, образующейся при использовании средних по качеству туристских ресурсов в условиях рыночного равновесия; R4 - величина абсолютной туристской ренты в условиях рыночного равновесия.

На поверхности экономических явлений все три формы туристской ренты выступают как единая величина, как единый факторный доход. Это означает, что предприятия и фирмы, использующие относительно худшие туристские ресурсы, получают только абсолютную туристскую ренту, т. е. факторный доход относительно небольшой величины. Те предприятия и фирмы, которые используют средние и лучшие туристские ресурсы, получают абсолютную и дифференциальную туристскую ренту, т. е. факторный доход большей величины, чем в первом случае, а те, которые используют уникальные туристские ресурсы, получают все три формы туристской ренты - абсолютную, дифференциальную и монопольную. Факторный доход этих туристских предприятий максимально высок. Практическая реализация всех рассматриваемых процессов образования трех форм и совокупной туристской ренты осуществляется через механизм рыночных цен на туристские услуги.

Проанализированные выше закономерности образования туристской ренты отражают лишь чисто экономический аспект проблемы. Для более глубокого понимания природы и механизма функционирования туристской ренты следует от изучения сущности первого порядка перейти к рассмотрению сущности второго, более глубокого порядка - к анализу социальной природы туристской ренты.

Туристская рента в системе отношений собственности

Туристская рента органически соединяет в себе целый комплекс не только экономических, но и социальных связей и отношений. После того, как рента произведена и получена, начинаются процессы ее распределения, перераспределения и использования, которым, однако, предшествует процесс присвоения. Еще до того как туристская организация была создана, она начала приобретать, т. е. присваивать, туристские ресурсы. В процессе работы она присваивает результаты своей деятельности. Узловым вопросом, определяющим социальное содержание туристской ренты, как раз и является вопрос о том, кто, в какой форме и в каком размере (объеме) присваивает этот факторный доход.

Всякая рента, в том числе и туристская, есть форма реализации права собственности на тот фактор, на те ресурсы, использование которых порождает ренту, традиционно именуемую соответствующим факторным доходом - доходом от земли, недр, воды, туристских ресурсов. В то же время следует помнить и о другой стороне проблемы: всякая добавочная прибыль, всякий факторный доход, строго говоря, лишь тогда становится рентой, когда он поступает в распоряжение собственника ресурса. Соответственно туристская рента есть форма реализации права собственности на туристские ресурсы.

Собственность как система социально-экономических отношений присвоения включает четыре аспекта:

1) объект присвоения, т. е. что именно присваивает собственник;

2) субъект присвоения, т. е. кто конкретно присваивает данное благо или услугу;

3) форму присвоения, т. е. как присваивается данное благо или услуга, в какой форме - индивидуально или коллективно;

4) характер отношений присвоения между субъектами присвоения благ и услуг.

Первый аспект этой системы характеризует материально-вещественное содержание собственности, второй - персонального, конкретного носителя присвоения, третий анализирует форму бытия и существования отношений присвоения, четвертый аспект - социально-экономическое содержание отношений присвоения.

Применительно к проблеме туристской ренты эти четыре подсистемы отношений присвоения могут быть охарактеризованы следующим образом. Объектом присвоения в сфере туризма являются туристские ресурсы и соответственно результаты хозяйственной деятельности туристских предприятий, в частности, туристская рента. При этом тот, кто владеет ресурсами, владеет и результатами хозяйственной деятельности. Субъектами присвоения туристских ресурсов и соответственно ренты выступают туристские предприятия и государственные органы власти. Российским законодательством признаны в экономическом аспекте три основные формы присвоения: индивидуальная, коллективная и государственная, в юридическом аспекте признаны две основных формы - частная и государственная. Последняя, в свою очередь, может быть федеральной, республиканской и муниципальной. Из этого следует: передавая туристские ресурсы в частную собственность, федеральные и местные органы власти тем самым лишают себя права взимать туристскую ренту - факторный доход от туристских ресурсов. Решаясь на такой шаг, общество должно заранее просчитывать будущие последствия этой меры.

Одним из самых сложных вопросов в системе отношений собственности является четвертый аспект - вопрос о характере социально-экономических отношений между людьми по поводу присвоения благ и услуг. Уже в V в. н. э. знаменитое "Римское право" определяет собственность как право владения, пользования и распоряжения. При этом владение предполагает, что сам собственник или его представитель имеет возможность исключительного контроля над ресурсами, благами, услугами. Пользование - это функция владения, при которой имеет место фактическое применение ресурса, блага, услуги. Распоряжение - это функция пользования, при которой принимаются решения по поводу функционирования объекта присвоения. В целом собственность имеет все права полного присвоения, а составляющие триады - владение, пользование и распоряжение - есть формы неполного присвоения. Собственником уникального музея-усадьбы на правах полного присвоения может быть государство (например, его федеральный орган власти), а вся триада неполного присвоения может быть передана туристской организации на правах аренды.