Реферат: Принятие оптимальных решений в условиях неопределенности

Реферат: Принятие оптимальных решений в условиях неопределенности

(1.12)

(1.12)

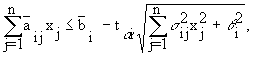

В тех случаях, когда по содержательным соображениям можно допустить, чтобы невязки в условиях не превышали заданных с вероятностями, небольшими i>0, говорят о стохастических задачах с вероятностными ограничениями:

(1.13)

(1.13)

т.е. вероятность выполнения каждого заданного ограничения должна быть не менее назначенной величины i. Параметры i предполагаются заданными или являются решениями задачи более высокого уровня.

Представленные задачи как в M-, так и в P- постановках непосредственно решены быть не могут. Возможным методом решения этих задач является переход к их детерминированным эквивалентам. В основе этого перехода лежит использование закона распределения случайной величины. В инженерной практике наиболее часто используется нормальный закон распределения, поэтому дальнейшие зависимости приведем для этого случая.

Принимаем, что aij, bi, cj подчинены нормальному закону распределения. В этом случае будет справедлива следующие детерминированные постановки:

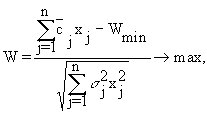

· P - постановка целевой функции, максимизация:

(1.14)

(1.14)

где

![]() и j -

математическое ожидание и среднее квадратическое отклонение случайной величины

cj.

и j -

математическое ожидание и среднее квадратическое отклонение случайной величины

cj.

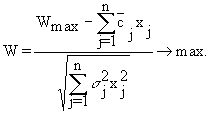

· P - постановка целевой функции, минимизация:

(1.15)

(1.15)

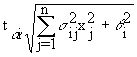

· Вероятностные ограничения:

где

![]() - соответственно, математические

ожидания и дисперсии случайных величин aij и bi;

- соответственно, математические

ожидания и дисперсии случайных величин aij и bi;

![]() - значение центрированной нормированной

случайной величины в нормальном законе распределения, соответствующей заданному

уровню вероятности соблюдения ограничений i.

- значение центрированной нормированной

случайной величины в нормальном законе распределения, соответствующей заданному

уровню вероятности соблюдения ограничений i.

Сделаем несколько замечаний к приведенным зависимостям:

· задача стохастического программирования сведена к задаче нелинейной оптимизации и может быть решена одним из рассматриваемых ранее методов;

- сравнение ограничения ресурса в стохастическом программировании и аналогичным ограничением в задаче линейного программирования показывает, что учет случайного характера величин aij и bi приводит к уменьшению располагаемого ресурса на величину

, (1.16)

, (1.16)

т.е. к необходимости в дополнительном ресурсе. Однако этот дополнительный ресурс может оказаться неиспользованным, но для гарантированного выполнения плана его иметь необходимо.

- Применение стохастического программирования в лесном деле

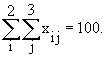

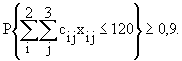

Пример 1.1. Распределение посевной площади между лесными культурами.

Лесничество имеет вырубки площадью в 100 га в различных почвенных условиях (три типа) и заинтересовано как можно более эффективно использовать ее для создания лесных культур. Требуется распределить площадь под посевы лесных культур - сосны и ели. Имеются статистические данные по издержкам и всхожести каждой культуры на единице площади с почвой каждого типа. Кроме того, вышестоящей организацией задан минимально необходимый объем лесовосстановления по каждой культуре - 30 для сосны и 40 для ели. Издержки на обработку почвы и всхожесть лесных культур существенно зависят от погодных условий и являются случайными величинами с параметрами риска:

· 0, характеризующий риск превышения фактических издержек над запланированными;

- 1 и 1, определяющие риск невыполнения плана по культуре i.

Постановка задачи.

1. В качестве показателя эффективности целесообразно взять издержки лесовосстановления.

2. В качестве управляемых переменных задачи следует взять:

x11 - площадь с 1 типом почвы, отводимой под культуру сосны;

x12 - площадь с 1 типом почвы, отводимой под культуру ели;

x21 - площадь с 2 типом почвы, отводимой под культуру сосны;

x22 - площадь с 2 типом почвы, отводимой под культуру ели;

x31 - площадь с 3 типом почвы, отводимой под культуру сосны;

x32 - площадь с 3 типом почвы, отводимой под культуру ели.

3. Целевая функция:

c11 x11 + c11 x12 + c11 x13 + c11 x21 + c11 x22 + c11 x23 + c11 x31 + c11 x32 + c11 x33 min,

где

c11 - удельные затраты площади с почвой типа 1 для посадки сосны;

c12 - удельные затраты площади с почвой типа 1 для посадки ели;

c21 - удельные затраты площади с почвой типа 2 для посадки сосны;

c22 - удельные затраты площади с почвой типа 2 для посадки ели;

c31 - удельные затраты площади с почвой типа 3 для посадки сосны;

c32 - удельные затраты площади с почвой типа 3 для посадки ели.

4. Ограничения:

4.1. По использованию земли, га:

4.2. По бюджету, тыс. руб.:

4.3. По обязательствам, га:

для сосны

для ели

4.4. Областные ограничения:

x11 0,..., x33 0.

Пример 1.2. Выбор состава машинно-тракторного парка.

Выбор структуры технического оснащения является необходимым элементом лесохозяйственного планирования. Машины различных марок, предназначенные для одних и тех же работ, обладают разными конструктивными параметрами и характеризуются неодинаковой эффективностью. Для каждого конкретного хозяйства требуется подобрать состав машинно-тракторного парка, наиболее полно отвечающий его особенностям. Рациональный подбор техники должен минимизировать приведенные затраты на производство заданных работ в требуемые сроки. Объемы работ, производительность агрегатов и приведенные затраты зависят от сложившихся погодных условий и множества других непредсказуемых факторов. Поэтому выбор структуры машинно-тракторного парка следует связать с решением стохастической задачи.

Постановка задачи.

1. В качестве показателя эффективности целесообразно взять суммарные приведенные издержки на приобретение, обслуживание и эксплуатацию техники.

2. В качестве управляемых переменных задачи следует взять:

x1 - количество плугов - покровасдирателей;

x2 - количество плугов лесных;

x3 - количество плугов лесных ПЛ;

x4 - количество тракторов ЛХТ-55А;

x5 - количество тракторов ТДТ-55А;

x6 - количество тракторов МТЗ.

3. Целевая функция:

c1 x1 + c2 x2 + c3 x3 + c4 x4 + c5 x5 + c6 x6 min,

где

c1 - приведенные затраты на плуг - покровасдиратель;

c2 - приведенные затраты на плуг лесной;

c3- приведенные затраты на плуг лесной;

c4 - приведенные затраты на трактор ЛХТ-55А;

c5 - приведенные затраты на трактор ТДТ-55А;

c6 - приведенные затраты на трактор МТЗ.

4. Ограничения:

4.1. По условию обеспечения необходимой комплексной работы агрегатов:

,

,

где

hij = 1, если плуг j типа работает с трактором i типа;

hij = 0, в противном случае.

4.2. По обязательствам выполнения требуемых работ, га:

где

akj, k = 1,2,...,m, j = 1,..., 3 - производительность плуга j типа на работе k типа;

bk , - объем работ k вида, подлежащих выполнению.

4.3. Областные ограничения:

x1 0,..., x6 0.

1.2.3. Метод статистического моделирования

Приведенные формулы (1.6) и (1.7) могут быть использованы для систем независимых случайных величин. Однако для технических систем, как правило, случайные параметры являются зависимыми. Причем эта зависимость не функциональная, а корреляционная. Поэтому для анализа случайных факторов, заданных распределением, широкое применение нашли теория марковских процессов и метод статистического моделирования (метод Монте-Карло).

В задачах принятия оптимальных решений широкое применение получил метод Монте-Карло. Основными особенностями этого метода, основанного на многократном повторении одного и того же алгоритма для каждой случайной реализации, являются: универсальность (метод не накладывает практически никаких ограничений на исследуемые параметры, на вид законов распределения); простота расчетного алгоритма; необходимость большого числа реализаций для достижения хорошей точности; возможность реализации на его основе процедуры поиска оптимальных параметров проектирования. Отметим основные факторы, определившие применение метода статистического моделирования в задачах исследования качества при проектировании: метод применим для задач, формализация которых другими методами затруднена или даже невозможна; возможно применение этого метода для машинного эксперимента над не созданной в натуре системы, когда натурный эксперимент затруднен, требует больших затрат времени и средств или вообще не допустим по другим соображениям.

1.3. Учет неопределенных пассивных условий

Неопределенные факторы, закон распределения которых неизвестен, являются наиболее характерными при исследовании качества адаптивных систем. Именно на этот случай следует ориентироваться при выборе гибких конструкторских решений. Методический учет таких факторов базируется на формировании специальных критериев, на основе которых принимаются решения. Критерии Вальда, Сэвиджа, Гурвица и Лапласа уже давно и прочно вошли в теорию принятия решений.

В соответствии с критерием Вальда в качестве оптимальной выбирается стратегия, гарантирующая выигрыш не меньший, чем "нижняя цена игры с природой":

![]() . (1.17)

. (1.17)

Правило выбора решения в соответствии с критерием Вальда можно интерпретировать следующим образом: матрица решений [Wir] дополняется еще одним столбцом из наименьших результатов Wir каждой строки. Выбрать надлежит тот вариант, в строке которого стоит наибольшее значение Wir этого столбца.

Выбранное таким образом решение полностью исключает риск. Это означает, что принимающий решение не может столкнуться с худшим результатом, чем тот, на который он ориентируется. Какие бы условия Vj не встретились, соответствующий результат не может оказаться ниже W. Это свойство заставляет считать критерий Вальда одним из фундаментальных. Поэтому в технических задачах он применяется чаще всего как сознательно, так и неосознанно. Однако в практических ситуациях излишний пессимизм этого критерия может оказаться очень невыгодным.

Применение этого критерия может быть оправдано, если ситуация, в которой принимается решение, характеризуется следующими обстоятельствами:

· о вероятности появления состояния Vj ничего не известно;

- с появлением состояния Vj необходимо считаться;

- реализуется лишь малое количество решений;

- не допускается никакой риск.

Критерий Байеса-Лапласа в отличие от критерия Вальда, учитывает каждое из возможных следствий всех вариантов решений:

![]() . (1.18)

. (1.18)

Соответствующее правило выбора можно интерпретировать следующим образом: матрица решений [Wij] дополняется еще одним столбцом, содержащим математическое ожидание значений каждой из строк. Выбирается тот вариант, в строках которого стоит наибольшее значение Wir этого столбца.

Критерий Байеса-Лапласа предъявляет к ситуации, в которой принимается решение, следующие требования:

· вероятность появления состояния Vj известна и не зависит от времени;

- принятое решение теоретически допускает бесконечно большое

- количество реализаций;

- допускается некоторый риск при малых числах реализаций.

В соответствии с критерием Сэвиджа в качестве оптимальной выбирается такая стратегия, при которой величина риска принимает наименьшее значение в самой неблагополучной ситуации:

![]() (1.19)

(1.19)

Здесь величину W можно трактовать как максимальный дополнительный выигрыш, который достигается, если в состоянии Vj вместо варианта Ui выбрать другой, оптимальный для этого внешнего состояния, вариант.

Соответствующее критерию Сэвиджа правило выбора следующее: каждый элемент матрицы решений [Wij] вычитается из наибольшего результата max Wij соответствующего столбца. Разности образуют матрицу остатков. Эта матрица пополняется столбцом наибольших разностей Wir. Выбирается тот вариант, в строке которого стоит наименьшее значение.

Согласно критерию Гурвица выбирается такая стратегия, которая занимает некоторое промежуточное положение между крайним пессимизмом и оптимизмом:

![]() (1.20)

(1.20)

где

- коэффициент пессимизма, выбираемый в интервале [0,1].

Правило выбора согласно этому критерию следующее: матрица решений [Wij] дополняется столбцом, содержащим средние взвешенные наименьшего и наибольшего результатов для каждой строки (2.6). Выбирается тот вариант, в строках которого стоят наибольшие элементы Wir этого столбца.

При =1 критерий Гурвица превращается в критерий Вальда (пессимиста), а при =0 - в критерий азартного игрока. Отсюда ясно, какое значение имеет весовой множитель . В технических приложениях правильно выбрать этот множитель бывает так же трудно, как правильно выбрать критерий. Поэтому чаще всего весовой множитель =0.5 принимается в качестве средней точки зрения.

Критерий Гурвица предъявляет к ситуации, в которой принимается решение, следующие требования:

· о вероятности появления состояния Vj ничего не известно;

- с появлением состояния Vj необходимо считаться;

- реализуется лишь малое количество решений;

- допускается некоторый риск.

Критерий Ходжа-Лемана базируется одновременно на критериях Вальда и Байеса-Лапласа:

![]() . (1.20)

. (1.20)

Правило выбора, соответствующее этому критерию, формулируется следующим образом: матрица решений [Wij] дополняется столбцом, составленным из средних взвешенных (с постоянными весами) математического ожидания и наименьшего результата каждой строки. Отбирается тот вариант решения, в строке которого стоит наибольшее значение этого столбца.

При z=1 критерий преобразуется в критерий Байеса-Лапласа, а при z=0 превращается в критерий Вальда. Таким образом, выбор параметра z подвержен влиянию субъективизма. Кроме того, без внимания остается и число реализаций. Поэтому этот критерий редко применяется при принятии технических решений.

Критерий Ходжа-Лемана предъявляет к ситуации, в которой принимается решение, следующие требования:

· о вероятности появления состояния Vj ничего не известно, но некоторые предположения о распределении вероятностей возможны;

- принятое решение теоретически допускает бесконечно большое количество реализаций; допускается некоторый риск при малых числах реализаций.

Общие рекомендаций по выбору того или иного критерия дать затруднительно. Однако отметим следующее: если в отдельных ситуациях не допустим даже минимальный риск, то следует применять критерий Вальда; если определенный риск вполне приемлем, то можно воспользоваться критерием Сэвиджа. Можно рекомендовать одновременно применять поочередно различные критерии. После этого среди нескольких вариантов, отобранных таким образом в качестве оптимальных, приходится волевым решением выделять некоторое окончательное решение.

Такой подход позволяет, во-первых, лучше проникнуть во все внутренние связи проблемы принятия решений и, во-вторых, ослабляет влияние субъективного фактора. Кроме того, в области технических задач различные критерии часто приводят к одному результату.