Реферат: Шведская модель смешанной экономики

Реферат: Шведская модель смешанной экономики

Наконец, важной функцией государства является стабилизация экономики, контроль за уровнем занятости и инфляции, порождаемых колебаниями экономической конъюнктуры.

Государственное регулирование предпринимательской деятельности осуществляется в основном косвенными методами, главным из них является налоговая система. Однако возможно и прямое влияние государства на экономику путем государственных инвестиций, дотаций, создания и функционирования предприятий государственного сектора.

Но тут встает справедливый вопрос: какая же должна быть степень государственного вмешательства, и какую роль играет государство и рынок в смешанной системе хозяйствования.

На этот вопрос ответ можно получить исходя из концепции двухсекторного строения смешанной экономики, исходя из признания «рыночно-нерыночной» двойственности современной организации общественного производства.

1.2. Двухсекторная модель смешанной экономики.

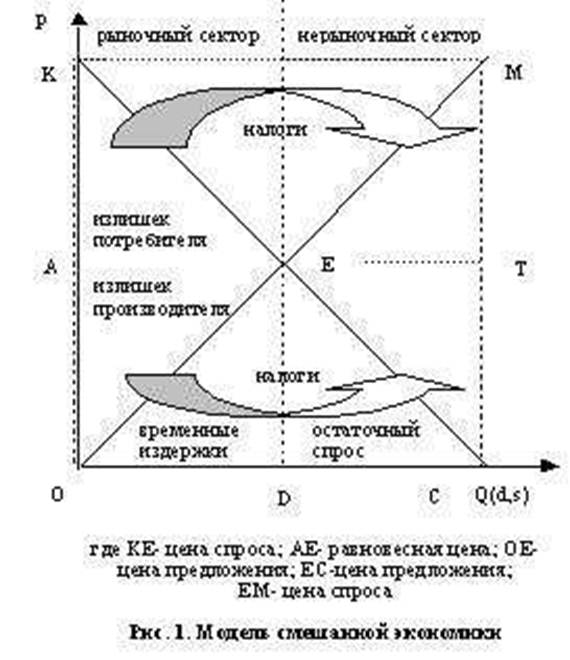

Из раздела 1.1 следует, что смешанная экономика имеет вид двухсекторной модели: видимый сектор – «рыночной» («частный», «предпринимательский»), и невидимый – «нерыночный» («общественный», «государственный»), в совокупности и представляющее двойственное (рыночно-нерыночное) строение современной экономики, приобретающей в силу этого «смешанный» характер.

Рыночный сектор экономики схематически представлен «левой» частью графика равновесной цены (рис.1). Его условием является обязательное превышение «цены спроса» над «ценой предложения» (что гарантирует производителю превышение доходов над расходами).

![]()

![]() P

P

K

K

![]() A равновесная

цена E

A равновесная

цена E

![]() 0

Q (d, s)

0

Q (d, s)

![]() D

D

Рис.1. Модель рыночного сектора экономики

Модель рыночного сектора смешанной экономики можно получить следующим образом: начнем выводить устремляющиеся навстречу друг другу линии спроса и предложения (из точек К и О соответственно), - но только до точки их пересечения (Е). Именно эта ситуация и представлена на рис.1. «Рыночным» этот сегмент (ОКЕ) графика делает то обстоятельство, что он строго соответствует главному, существенному признаку рынка, суть которого в том, что – сфера доходного предпринимательства (индивидуального или корпоративного).

Рынок не может быть «недоходным», он может быть убыточным, - рынок по определению может быть только доходоприносящим. Добровольно участвующие на рынке частные субъекты – индивиды и корпорации – не могут позволить, чтобы их расходы были выше их доходов. Строго говоря, рынок по определению есть частнодоходное предпринимательство. На графике равновесной цены такое доходное предпринимательство возможно и обеспечено только при объеме производства в пределах OD, т.е. в пределах превышения любой из возможных «цен спроса» (отрезок КЕ) на линии спроса любой из возможных «цен предложения» (отрезок ОЕ) на линии предложения. И действительно, взглянув на график, не трудно убедиться в том, что все возможные цены спроса расположены в диапазоне АК, тогда как все возможные цены предложения расположены в диапазоне ОА.

Итак, экономическая сущность и «доходное» строение модели рыночного сектора очевидна. А какова же модель нерыночного сектора?

Из графика однозначно следует, что переход объема производства (и потребления) за точку D открывает новое (ещё точнее – альтернативное) соотношение «цен спроса» и «цен предложения»: теперь любое увеличение объема производства (и потребления) приводит к нарастающему превышению любой «цены предложения» над любой «ценой спроса» (т.е. расходов – над доходами), что экономически обессмысливает частнопредпринимательскую деятельность. Именно поэтому нерыночный сектор экономики и представлен «правой» частью графика равновесной цены (см. рис. 2).

![]()

![]() Р

Р

Е

Е

![]() Q (d, s)

Q (d, s)

D C

Рис. 2. Модель нерыночного сектора экономики

Однако эта правая часть может быть обнаружена только при принятии всех изложенных выше посылок, образующих методологию экономического анализа рынка, т.е. методологию признания приоритета «потребности» - по сравнению со «спросом», и приоритета «экономики» - по сравнению с «рынком». Этим объясняется та удивительная, на первый взгляд, загадка, почему на графике равновесной цены странным образом весь предшествующий период отсутствовало графическое представление неплатежноспособной части потребности, а в результате – отсутствовал и анализ «неспросовой» части потребности. Впрочем, загадка крайне простая, - там, где нет превышения цены спроса над ценой предложения, не может быть и рынка, а там, где отсутствует рынок, отсутствует и участливый интерес «рыночника».

Действительно, условие возникновения «нерыночного» сектора экономики противоположно условию возникновению рыночного сектора – функция нерыночного сектора экономики заключается в производстве благ в ситуации заведомого превышения «цены предложения» над «ценой спроса» (т.е. в ситуации превышения расходов производителя над его доходами). Понятно, что подобная ситуация, исключающая возможность получения дохода, означает невозможность и частного доходного предпринимательства. Потому-то нерыночный сектор экономики кажется «рыночникам» фантастикой, будучи сферой недоходного, убыточного производства.

Теперь ничто не мешает нам построить уже целостную модель смешанной экономики как «двухсекторного производства» (Приложение 1), необходимо объединяющего «рыночную» и «нерыночную» формы его организации. Действительно, график, представленный на рис. 1. соответствует требованиям доходного предпринимательства (здесь, по условиям графика, доход обеспечен изначальным превышением цен спроса над ценами предложения); и наоборот, - график, представленный на рис. 2 соответствует требованиям убыточного производства (здесь, по условиям графика, цены предложения изначально выше, чем цены спроса). Нетрудно также заметить, что исходная точка графика 2 (Е – точка равновесия) есть конечная точка графика 1. И это не случайно: экономическая практика знает только одно состояние предпринимательства – «доходное». Невозможен доход – невозможен и рынок.

Объеденив обе рассмотренные - рыночную и нерыночную – модели в рамках одного графика, мы и получаем обобщенную модель устройства современной экономики как экономической системы смешанного (двухсекторного) типа. При этом под «смешанностью» современной экономики следует понимать неизбежность и необходимость сочетания двух полярных, альтернативных, диаметрально-потивоположных форм организации общественного производства – «рыночной» и «нерыночной».

То есть должен существовать особый баланс: с одной стороны - между величиной расходов, необходимых для удовлетворения потребностей, обеспечиваемых исключительно рынком «так называемых «классических товаров», и с другой стороны - между величиной расходов, необходимых для удовлетворения потребностей, обеспечиваемых исключительно государством (так называемых «общественных благ»). Представленная графическая модель смешанной экономики носит абстрактный характер, но дает понять ее суть.

Конкретная экономика конкретной страны имеет свои проблемы, но логика смешанной экономики едина, это:

1. насколько увеличивается рыночный сектор, настолько (в пределах определившейся потребности) уменьшится государственный сектор;

2. насколько эффективен финансовый потенциал рыночного сектора, настолько экономически «обеспечен» и государственный сектор;

3. процесс приватизации (в том числе и земли) будет в стране идти до тех пор и до тех размеров, пока весь государственный сектор не перейдет на «содержание» рыночного [1].

Приложение 1

Глава 2. Исследование особенностей экономики Швеции

А теперь более подробно рассмотрим смешанную экономику Швеции. Под смешанной экономикой Швеции понимается сочетание, соотношение и взаимодействие основных форм собственности в капиталистическом рыночном хозяйстве: частной, государственной и кооперативной. Каждая из этих форм заняла свою “нишу”, выполняет свою функцию в общей системе экономических и социальных взаимосвязей. Подавляющее большинство (около 85%) всех шведских компаний с числом занятых свыше 50 человек принадлежат частному капиталу.

На частные предприятия приходится 75% занятых в производственном секторе, из них 8% работают в принадлежащих иностранному капиталу фирмах. Остальная часть приходится на государство и кооперативы, на каждый по 11-13%. Государственный сектор расширялся, а удельный вес кооперативного почти не менялся с 1965 г. Кроме этих трех форм собственности существует множество компаний со смешанной собственностью, фирмы, принадлежащие профсоюзам, сберегательным банкам и т.п. Однако их доля очень мала.

Заметим: хотя "общественный" сектор, охватывающий предприятия и учреждения, находящиеся во владении государства и муниципалитетов (коммун), достаточно велик, определяющим является частный.

2.1. Характеристика частного сектора

Ведущую роль в производстве товаров и услуг в Швеции играет частный сектор. В его рамках можно выделить крупный капитал, доминирующий в отраслях, определяющих экспортную специализацию, прежде всего в обрабатывающей промышленности. Остальная часть частного сектора состоит из мелких и средних фирм. По этому критерию частные компании можно разделить на 2 группы. К одной относится множество мелких фирм, в которых основатель, собственник и директор-распорядитель часто одно и тоже лицо. В другую группу входят крупные компании, зарегистрированные на фондовой бирже.

За последние десятилетия в структуре собственности этой группы произошли большие изменения. Заметно снизилась доля акций, принадлежащих домашним хозяйствам (населению) и частным индивидуальным лицам - с 47% в 1975 г. до 21% в 1985 г., в то время как страховые, инвестиционные и нефинансовые компании, фонды, в том числе государственный Всеобщий пенсионный фонд (ВПФ), заметно увеличился - с 53% в 1975г. до 79% в 1985 г. (включая 7%, принадлежащих иностранцам). За после военный период произошло падение доли очень крупных индивидуальных акционеров - с 70% в 1951 г. до примерно 20% в 1985 г. - вследствие прежде всего высоких ставок налогов на доходы и собственность.

Таким образом, институциональная собственность в значительной степени заменила частных лиц. В настоящее время 20 крупнейших владельцев портфелей акций - учреждения. Особенно возросли доли нефинансовых, инвестиционных и страховых компаний, на которые в 1985 г. приходилось соответственно 14, 14 и 10%. Повышение роли нефинансовых компаний, занимающихся коммерческой деятельностью, произошло в силу различных причин. Некоторые из них ввели принадлежащие им дочерние компании на фондовую биржу, сохраняя значительную, а часто и подавляющую часть акций в своем распоряжении. Другие, продавая фирму или ее отделения, получали в качестве платежа акции покупающей компании.

Некоторые крупные пакеты акций возникли в результате долгосрочного тесного сотрудничества фирм. Обычным явлением стали “стратегические” вложения капитала в акции. Этому способствовала высокая ликвидность многих фирм вследствие роста продаж и прибылей после 1982 г. В частности, “Сканска” купила “Сандвик”, “Вольво” - значительную часть “Фармасия” и “Стура” - “Суидиш мэтч”.

Вместе с тем резко возросло и число шведов, владеющих акциями. Это объясняется как сокращением портфелей акций частных индивидуальных собственников, так и быстрым ростом числа компаний, зарегистрированных на Стокгольмской фондовой бирже. Важную роль сыграло появление новой группы индивидуальных владельцев акций после создания в 1978 г. различных акционерно-инвестиционных фондов. Сбережения в этих так называемых всеобщих фондах под управлением банков или фирм получали разнообразные налоговые субсидии от правительства. До 1984 г. вкладчики получали скидку 30% с налогов на свои годовые сбережения в дополнение к необлагаемым налогом дивидендам и приросту стоимости акций. В 1984 г. налоговая скидка была отменена, но остальные стимулы остались. В 1985 г. на эти инвестиционные фонды приходилось 6% всех акций, и эта доля продолжала постепенно расти.

В последние годы большой интерес к шведским акциям проявили иностранные инвесторы. К концу 1985 г. на них приходилось примерно 7% стоимости всех акций. Кроме того, некоторые шведские компании появились на некоторых западноевропейских фондовых биржах, а также в Нью-Йорке и Токио, что объясняется их желанием обеспечить лучшие, чем в Швеции, финансовые условия и дополнительную рекламу за границей.

Экономика Швеции характеризуется высоким уровнем концентрации производства и капитала и монополизации в ведущих отраслях. На крупных предприятиях ( с числом занятых свыше 500 человек) сосредоточено около 40% занятых в промышленности, а на мелких (до 50 человек) - 17%. При этом рост концентрации проявляется прежде всего на уровне крупных фирм. В одной из 20 крупнейших компаний трудится более 40% рабочей силы в промышленности. На долю 200 крупнейших компаний приходится по 75% объема производства, числа занятых, капиталовложений и экспорта Швеции .

В последние годы роль ведущих шведских компаний в мировой экономике возросла. В 1987 г. среди 500 крупнейших неамериканских промышленных компаний насчитывалось уже 20 шведских. Конечно, в число гигантов капиталистического мира они не входят. Так, крупнейшая шведская фирма “Вольво” уступает по размеру оборота почти в 7 раз компании номер один капиталистического мира “Дженерал моторз” (15 млрд долл. против 102 млрд долл.) Ведущие шведские промышленные фирмы имеют ярко выраженную международную ориентацию.

В экономике Швеции очень высока монополизация производства. Она наиболее сильна в таких специализированных отраслях промышленности, как производство шарикоподшипников (СКФ),автомобилестроение (“Вольво” и “СААБ-Скания”), черная металлургия (“Свенска столь”),электротехника (“Электролюкс”, АББ, “Эрикссон”), деревообрабатывающая и целлюлозно-бумажная (“Свенска целлюлоза”, “Стура”, “Му ок Думше” и др.), самолетостроение (“СААБ-Скания”), фармацевтика (“Астра”, “Фармасиа”), производство специальных сталей (“Сандвик”, “Авеста”).

В Швеции сложился наиболее мощный финансовый капитал среди стран Северной Европы. Он нашел свое организационное выражение в финансовых группах. В настоящее время в Швеции можно выделить три финансовые группы. Во главе двух из них ( по принятой в шведской экономической литературе терминологии, “сфер банков”) стоят ведущие частные коммерческие банки страны - “Скандинависка эншильда банкен” и “Свенска хандельсбанкен”, при этом первая по всем показателям существенно превосходит своего конкурента. В первой половине 80-х годов началось формирование третьей финансовой группы (“третьего блока”) во главе с крупнейшей компанией страны - автомобильным концерном “Вольво”.

В финансовую группу “Скандинависка эншильда банкен”, контролирующую до 40% экспорта, 20% ВВП страны и обеспечивающую 40% занятости в промышленности Швеции, входят семейные группы Валленбергов, Юнсонов, Боньеров, Лундбергов, Седербергов. Среди них выделяется семейство Валленбергов, контролирующее компании, биржевая стоимость акций которых превышает 1/3 акционерного капитала всех зарегистрированных на бирже фирм. В целом примерно 25 компаний Валленбергов имели в 1986 г. оборот 250 млрд крон и прибыли около 18 млрд крон. В Швеции и за границей на их предприятиях занято примерно 450 тыс. человек. Империя Валленбергов считается одной из крупнейших в Западной Европе.