Реферат: Технико-экономический анализ производственно-хозяйственной деятельности предприятия

Реферат: Технико-экономический анализ производственно-хозяйственной деятельности предприятия

Порядок работы:

1. Исходные данные представляются в виде матрицы Аij, т.е. таблицы, где по строкам записаны номера показателей ( i = 1,2,3 …,m), а по столбцам – номера предприятий (j = 1,2,3,…,n)

2. По каждому показателю находится максимальное значение и заносится в столбец условного эталонного предприятия .

3.Исходные показатели матрицы Аij стандартизируются в отношении соответствующего показателя эталонного предприятия по формуле:

Хij = Aij / max Aij, где

Хij – стандартизированные показатели финансового состояния предприятия.

4. Для каждого анализируемого предприятия значение его рейтинговой оценки определяется по формуле;

Rij=![]() , где

, где

Rij – рейтинговая оценка для j-го предприятия;

Хij – стандартизированные показатели j–го анализируемого предприятия.

5. Предприятия ранжируются в порядке убывания итогового показателя рейтинговой оценки.

6. Дать оценку надежности делового партнера по результатам проведенного анализа.

Таблица 7.3

Сравнение финансовых показателей и рейтинговой оценки предприятия

| № показателя/Предприятие | 1 | 2 | 3 |

| 1 | |||

| 1.1 | 0,861299514 | 0 | 0,082423162 |

| 1.2 | 0 | 0,298460101 | 0,612366984 |

| 1.3 | 0,511156782 | 0,66119903 | 0 |

| 1.4 | 0,815585815 | 0 | 0,772748738 |

| 1.5 | 0,849302111 | 0 | 0,852716855 |

| 2 | |||

| 2.1 | 0,898858535 | 0 | 0,64714058 |

| 2.2 | 0,855829348 | 0 | 0,181710505 |

| 2.3 | 0,467956598 | 0,212103991 | 0 |

| 2.4 | 0,88737704 | 0 | 0,618255487 |

| 2.5 | 0,905687499 | 0 | 0,700544589 |

| 2.6 | 0,923250785 | 0 | 0,619258254 |

| 2.7 | 0,834579263 | 0 | 0,710536126 |

| 2.8 | 0,880133447 | 0 | 0,565322544 |

| 2.9 | 0,884586552 | 0 | 0,537953782 |

| 3 | |||

| 3.1 | -0,043963492 | -0,192327277 | 0 |

| 3.2 | 0 | 0,042720513 | 0,067221969 |

| 3.3 | 0 | 0,288985566 | 0,311207065 |

| 3.4 | 0,847834033 | 0 | 0,449715317 |

| 3.5 | 0,182829189 | 0 | 0,223214494 |

| 3.6 | 0,075868752 | 0,244826918 | 0 |

| 3.7 | 0 | 0,319172663 | 0,498687427 |

| 3.8 | 0,162581938 | 0 | 0,238255363 |

| 11,80075371 | 1,875141506 | 8,68927924 | |

|

Rij |

3,435222512 |

1,369358063 |

2,947758342 |

Итак, найденный показатель рейтинговой оценки предприятия свидетельствует о том, что ООО «Пегас-М», обозначенное как предприятие 1, имеет наиболее высокую оценку, а значит, из приведенных предприятий оно является наиболее успешным и устойчивым в финансовом плане. Выявление данного факта и являлось целью проведения оценки, поэтому данный вывод можно считать конечным.

глава 8. Прогнозирование технико-экономических показателей деятельности строительной организации

В данном разделе необходимо спрогнозировать показатели деятельности строительной организации. Расчеты производятся по методу экспоненциального сглаживания на ПЭВМ по программе «прогноз». В результате расчетов прогнозных показателей студент получает варианты пяти моделей по каждому показателю: линейная модель, гиперболическая модель, степенная модель, логарифмическая модель, параболическая модель. Для прогнозирования необходимо выбрать модель с наибольшим коэффициентом корреляции, для достижения точности прогноза.

При построении прогноза количество данных предыстории берется равное трем и столько же – для значений прогноза. Прогноза делается для трех наиболее важных натуральных показателей работы предприятия: выручка от реализации, себестоимость выпускаемой продукции и прибыль, полученная организацией. Фактические и прогнозные данные можно свести в таблицу:

Таблица 8.1

Сравнение темпов роста фактических и прогнозных показателей предприятия

| Показатели | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | Темпы роста | ||||

| 1999-2000 | 2000-2001 | 2001-2002 | 2002-2003 | 2003-2004 | |||||||

| Выручка, тыс.руб. | 15684 | 32684 | 102771 | 108276 | 124649 | 138027 | 208% | 314% | 105% | 115% | 111% |

| Себестоимость, тыс.руб. | 14993 | 31502 | 99658 | 105002 | 120919 | 133924 | 210% | 316% | 105% | 115% | 111% |

| Прибыль, тыс.руб. | 691 | 1182 | 3113 | 3274 | 3730 | 4102 | 171% | 263% | 105% | 114% | 110% |

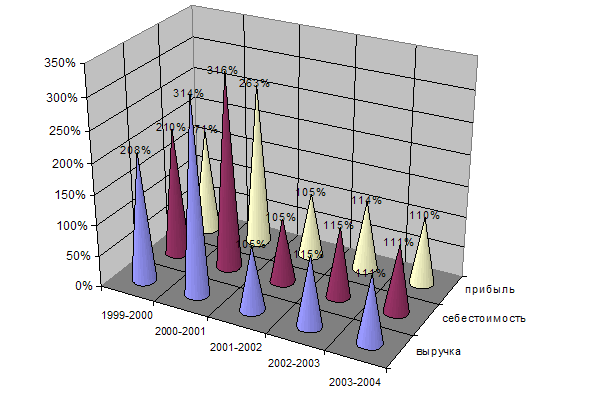

На основе данной таблицы можно построить диаграмму, которая отражает динамику изменения темпов роста показателей деятельности предприятия.

Рис. 8.1 Динамика изменения темпов роста основных показателей организации

Как видно на диаграмме (рис. 8.1), темпы роста показателей по фактическим данным опережают темпы роста показателей по прогнозным данным.

Так, для выручки темпы роста по фактическим данным – 208% и 314%, тогда как по прогнозным данным темпы прироста: 105%, 115%, 111%.

Для себестоимости темпы роста по фактическим данным – 210% и 316%, тогда как по прогнозным данным темпы прироста также 105%, 115%, 111%.

Для прибыли темпы роста по фактическим данным – 171% и 263%, тогда как по прогнозным данным темпы прироста: 105%, 114%, 110%.

Близкие значения темпов роста показателей по их прогнозным значениям объясняются выбором для всех трех показателей одной модели сглаживания.

Заключение

В данной курсовой работе был проведен технико-экономический анализ деятельности предприятия ООО «Пегас-М». Результаты анализа говорят о перевыполнении плана по основным технико-экономическим показателям: объемам производства и реализации продукции, производительности труда, кадрам, а также о фактической экономии фонда оплаты труда.

В частности, такие опорные для предприятия показатели как среднесписочная численность, объем выполненных работ, их себестоимость и фонд оплаты труда увеличились на 258%, 314%, 316% и 307% соответственно.

Ввод производственных мощностей на предприятии вырос по всем объектам в 2001 году по сравнению с 2000 годом. По некоторым их объектов этот рост составил от 200% до 300%. Также увеличилась доля работ, выполняемых собственными силами. Если в 2000 году она была 71%, то в 2001 – уже 76%. Доля промышленного строительства в общем объеме работ составила 69% и темп роста данного сектора строительной деятельности предприятия вырос на 50%.

Наметились положительные тенденции в работе с персоналом. Благодаря проводимой на предприятии политике снизились такие коэффициенты как коэффициент оборота по увольнению (с 6,27 до 1,5) и коэффициент текучести (с 4,88 до 0,37).

Хотя потери объемов работ в связи с неявками на работу персонала предприятия увеличились, нужно принять во внимание изменение структуры неявочного времени.

Изменение фонда оплаты труда на предприятии произошло в сторону его увеличения. Причем, как это было выявлено при более глубоком анализе, увеличение это произошло по всем факторам, которые могут оказывать влияние на этот показатель. Так, за счет увеличения численности на предприятии фонд заработной платы вырос на 51767,95 тыс. руб. Также положительное влияние на рост ФЗП оказало увеличение заработной платы, приходящейся на одного работника, составившее в свою очередь 18319,05 тыс. руб.

Издержки, связанные с потреблением живого труда на предприятии выросли на 25091,5 тыс. руб., но в основном за счет увеличения объема продукции (26633,06 тыс. руб.) а также изменения оплаты труда одного списочного работника (6961,24 тыс. руб.). Снижение трудоемкости работ (6961 тыс. руб.) и влияние изменения коэффициента нарастания затрат в связи с применением нормативов начислений на фонд оплаты труда (1541,6 тыс. руб.) занизили издержки, связанные с потреблением живого труда на предприятии.

Проведенный анализ движения основных фондов предприятия выявил следующее:

ü Коэффициент выбытия ОФ составил в 2000 году 0,05, а в 2001 году – 0,00026, что говорит о существенном его снижении.

ü Коэффициент поступления ОФ также снизился с 0,35 до 0,025.

ü Коэффициент обновления также существенно уменьшился с 0,27 до 0,024, что может быть рассмотрено как негативный признак, так как может свидетельствовать об устаревании ОФ.

ü Структура ОФ не изменилась: ОФ производственного назначения – 80%, непроизводственного – 20%.

Снизились величины фондоотдачи и фондовооруженности.

Постатейная и поэлементная группировки затрат позволяют отследить изменение структуры себестоимости работ, производимых предприятием. Так, например, можно заметить существенное увеличение доли накладных расходов (с 19% до 33%). Поэлементная группировка позволяет выявить увеличение доли материальных затрат в общей величине себестоимости (с 56% до 74%).

Проведенная рейтинговая оценка предприятия позволяет заключить, что финансовое состояние фирмы довольно прочное и имеет перспективу.

В результате подробного изучения деятельности общества с ограниченной ответственностью «Пегас-М», можно также сделать ряд общих выводов о его деятельности:

1. предприятие активно продолжило политику внедрения новых технологий

2. активно сотрудничает с зарубежными фирмами и использует любые возможности для увеличения процесса механизации в производстве

3. удалось провести ряд мероприятий по уменьшению доли взаимозачетов в общем объеме расчетов с заказчиками

4. несмотря на рад существенных нововведений, предприятие испытывает определенные трудности, связанные, прежде всего с дополнительными обязательствами, возложенными на ООО «ПЕГАС-М» ОАО «ЗСГП»

5. постоянные задержки в выплате заработной платы работникам продолжают провоцировать высокую степень текучести кадров, что, однако не мешает росту производительности труда на предприятии

6. в целом, по многим показателям работа предприятия в 2001 году по сравнению с 2000, явно улучшилась.

Список литературы

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа. Учебник – М.: Финансы и статистика, 1995.

2. Вартанов А.С. Экономическая диагностика деятельности предприятия: организация и методология. – М.: Финансы и статистика, 1991.

3. Деркач Д.И. Анализ производственно-хозяйственной деятельности подрядных СО.- М.: Финансы и статистика, 1990.

4. Райзберг В.А. Рыночная экономика: учебник –М.: Деловая жизнь, 1995.

5. Русак Н.И., Русак В.А. Финансовый анализ субъекта хозяйствования. – М.: Высшая школа,1997.

6. Индексы роста цен на потребительские товары // БСТ, №3, 2001