Реферат: Теория принятий решений

Реферат: Теория принятий решений

Формально Фj(v) = Фpj(v), где p - целое положительное число.

Аксиома агрегации: если игрок принимает участие в двух играх с характеристическими функциями v’ и v”, то причитающаяся ему доля:

Ф(v’ + v”) = Ф(v’) + Ф(v”), если множества игроков в обоих играх совпадают.

Совокупность аксиом является непротиворечивой и полной: для всякой характеристической функции v вектор Ф(v) существует и является единственным (вектор Шепли). Непротиворечивость обеспечивает существование, а полнота его единственность.

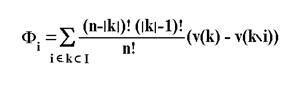

Теорема. Для любой характеристической функции v над I={1,2,...n} компоненты вектора Шепли определяются по формуле

Пример. Для кооперативной игры трех лиц в 0-1 редуцированной форме эта формула имеет вид: Фi(v) = 1/6 (2 - 2Ci + Cj + Cf).

Следовательно, координаты вектора Шепли:

Ф1(v) = 1/6 (2 - 2C1 + C2 + C3), где C1 = v(2,3);

Ф2(v) = 1/6 (2 - 2C2 + C1 + C3), где C2 = v(1,3);

Ф3(v) = 1/6 (2 - 2C3 + C1 + C2), где C3 = v(1,2).

Для того, чтобы вектор Шепли принадлежал к С-ядру необходимо и достаточно, чтобы выполнялось неравенство: 4Ci + Cj + Cf £ 4 для всех i, j,f.

8. Примеры классических кооперативных игр.

Задача "Джаз-оркестр".

Условие. Владелец клуба в Париже обещает 1000 $ певцу (S), пианисту (P) и ударнику (D) за совместную игру в клубе. Выступление дуэта певца и пианиста он расценивает в 800 $, ударника и пианиста - в 650 $, а одного пианиста в 300 $. Другие дуэты и солисты не рассматриваются , а присутствие пианиста владелец считает обязательным.

Дуэт певец - ударник зарабатывает 500 $ за вечер в одной удобно расположеной станции метро, певец зарабатывает в среднем 200 $ за вечер в открытом кафе. Ударник один ничего не может заработать.

Стоит ли музыкантам соглашаться на приглашение владельца клуба и как поделить общий заработок ?

Решение. Обозначим S, P,D - 1 игрок, 2 игрок и 3 игрок соответственно.

Найдем 0-1 редуцированную форму исходной игры:

|

Коалиция |

123 SPD |

12 SP |

13 SD |

23 PD |

1 S |

2 P |

3 D |

|

v |

1000 | 800 | 500 | 650 | 200 | 300 | 0 |

|

v(0-1) |

1 | 0,6 | 0,6 | 0,7 | 0 | 0 | 0 |

|

Условие эффективности дележей |

Условие неэффективности (принадлежности к С-ядру) |

| Для редуцированной формы | |

|

x1 ³ 1 - v(2,3) = 0,3 |

x1 £ 0,3 |

|

x2 ³ 1 - v(1,3) = 0,4 |

x2 £ 0,4 |

|

x3 ³ 1 - v(1,2) = 0,4 |

x3 £ 0,4 |

| Для нередуцированной формы | |

|

xS + xP £ 800 , xD ³ 200 |

xS + xP ³ 800, xD £ 200 |

|

xS + xD £ 500 , xP ³ 500 |

xS + xD ³ 500, xP £ 500 |

|

xD + xP £ 650 , xS ³ 350 |

xD + xP ³ 650, xS £ 350 |

Найдем вектор Шепли для этой игры. В нередуцированной форме n=3, коалиции могут быть из одного, двух и трех игроков.

ФS = (3-3)!2! (1000 -650)/ 3! + 1!1![(800 - 300) + (500 - 0)] / 3! + 2!0! 200 / 3! = 350;

ФP = 475;

ФD = 175.

Нетрудно видеть, что, ФS + ФP + ФD = 1000, то есть условие коллективной рациональности выполняется. С другой стороны:

ФS = 350 > v(S) = 200;

ФP = 475 > v(P) = 300;

ФD = 175 > v(D) = 0, то есть условия индивидуальной рациональности так же выполняются. Таким образом, в данном случае вектор Шепли является дележом, кроме того, он входит в С-ядро :

xD = ФD=175 < 200, xP = ФP=475 < 500, xS = ФS=350 = 350 (выплата певцу оказалась максимальной).

Для 0-1 редуцированной формы:

Ф1(v) = 1/6 (2 - 2C1 + C2 + C3) = (2 - 1,4 + 1,2)/ 6 = 0,3;

Ф2(v) = 1/6 (2 - 2C2 + C1 + C3) = (2 - 1,2 + 1,3)/ 6 = 0,35;

Ф3(v) = 1/6 (2 - 2C3 + C1 + C2) = (2 - 1,2 + 1,3)/ 6 = 0,35.

Вектор Шепли Ф(v) = ( 0,3; 0,35; 0,35) входит в С-ядро игры:

4Ci + Cj + Cf = 2,8 + 0,6 + 0,6 = 4 ( £ 4), то есть условие соблюдается на границе для первого игрока. Для других двух игроков:

4Ci + Cj + Cf = 2,4 + 0,7 + 0,6 = 3,7 < 4, то есть условие вхождения в С-ядро тоже соблюдается.

Ответ. Музыкантам выгодно предложение владельца клуба, так как они заработают за этот вечер не менее, чем обычно. Общий заработок в 1000 $ они должны поделить следующим образом: певцу 350 $, пианисту 435 $, ударнику 175 $.

Глава . Принятие решений в условиях частичной неопределенности.

Элементы теории статистических решений.

Предметом рассмотрения данного раздела служат статистические модели приянятия решений, трактуемые как статистические игры или игры с природой при использовании дополнительной статистической информации о ее стратегиях. Характерная черта статистической игры - возможность получения информации в результате некоторого статистического эксперимента для оценки распределения вероятностей стратегий природы. Исследование механизма случайного выбора стратегии природой позволяет принять оптимальное решение, которое будет наилучшей стратегией в игре с неантагонистическим противником человека - природой.

В рассмотренных разделах теории игр предполагалось, что оба противника (или больше двух) активно противодействуют друг другу, что оба они достаточно умны, чтобы искать и найти свою оптимальную стратегию, и осторожны, чтобы не отступать от нее. Такое положение дает возможность предсказывать поведение игроков. Неопределенность была лишь в выборе противником конкретной чистой стратегии в каждой отдельной партии.

Но возможен случай, когда неопределенность в игре вызвана не сознательным противодейтсвием противника, а незнанием условий, в которых будет приниматься решение, случайных обстоятельств. Такие игры называются "играми с природой".

Игра человека с природой тоже отражает конфликтную ситуацию, возникающую при столкновении интересов в выборе решения. Но "стихийным силам природы" нельзя приписать разумные действия, направленные против человека и тем более какой-либо "злой умысел". Таким образом, корректнее говорить о конфликтной ситуации, вызванной столкновением интересов человека и неопределенностью действий природы.

Действия природы могут как наносить ущерб, так и приносить прибыль. Поведение природы можно оценить статистическими методами, определить присущие ей закономерности. В зависимости от степени знания этих закономерностей, определяющих поведение природы, различаются игры с природой в условиях определенности и игры с природой в условиях неопределенности.

В первых поведение природы известно полностью (заданы вероятностями). Во вторых - действия природы не известны, или изучены частично.

К явлениям природы, влияющим на результат решения относят не только погодные и сезонные явления (дождь, засуху, урожай, неурожай), но и проявление любых, не зависящих от нас обстоятельств: например, задержки на транспорте.

Поиском решений в таких ситуациях и занимается теория статистических решений.

Человек, играя с природой, стремиться максимизировать свой выигрыш, поэтому, если он осторожный игрок ( а теория игр рассматривает именно таких игроков), он должен при выборе своей стратегии руководствоваться тем, что неизвестные или известные ему закономерные действия природы приведут к наименее благоприятным последствиям. Именно поэтому такие игры можно рассматривать как игры двух лиц с нулевой суммой, которые были уже нами рассмотрены.

Формализация задачи происходит следующим образом: у активного игрока (человека) возможные действия по прежнему называются стратегиями, а возможные действия пассивного игрока (природы) - состояниями или условиями природы.

В качестве первого игрока всегда выступает человек, поэтому в матрице записывается его выигрыш. Так как нас интересует оптимальная стратегия человека и его гарантированный выигрыш, то в игру достаточно определить максиминную стратегию первого игрока и нижнюю цену игры. Определение верхней цены игры имеет смысл, если даная игра повторяется многократно и оптимальная стратегия может быть смешанной.

1. Игры с природой в условиях определенности.

Если у человека, выступающего против природы, есть статистические данные о закономерностях в конкретных проявлениях природы, то задача легко может быть решена вероятностными методами.

Таким образом, если вероятности состояний природы известны и не изменяются со временем ( стационарны), определяется решение, которое дает наибольшее математическое ожидание выигрыша против известной стратегии природы - состояния или условия.

Пример. Фирма купила станок за 100 ден.ед. Для его ремонта можно купить специальное оборудование за 50 ед. или обойтись старым оборудованием. Если станок выходит из строя, его ремонт с помощью спецобору дования обходится в 10 ед., без спецоборудавания - в 40 ед. Известно, что в течение срока эксплуатации станок выходит из строя не более трех раз: вероятность того, что станок не сломается - 0,3; сломается 1 раз - 0,4; сломается 2 раза - 0,2; сломается 3 раза - 0,1. Требуется определить целесообразность приобретения специализированного ремонтного оборудования.

Формализация. Первый игрок имеет две чистые стратегии: покупать и не покупать специализированное ремонтное оборудование. У природы - второго игрока - четыре состояния: станок не выйдет из строя, выйдет один раз, сломается два раза и три раза. Функция выигрыша - затраты фирмы на покупку и ремонт станка, задается платежной матрицей:

| Выход станка из строя |

|

||||

| Ремонтное оборудование | ни разу | 1 раз | 2 раза | 3 раза | |

| не купить | -100 | -140 | -180 | -220 | |

| купить | -150 | -160 | -170 | -180 | |

Решение. Рассмотрим сначала эту задачу как антагонистическую игру.

В матрице методом минимакса находим седловую точку: (2,4), таким образом, x* = ( 0, 1 ), y* = ( 0, 0, 0, 1 ), v* = - 180 ден.ед.

Ответ: нужно купить специализированное оборудование.

Однако в играх с природой положение коренным образом меняется: уже в условии заложена устойчивая смешанная стратегия природы: у = ( 0,3; 0,4; 0,2; 0,1) и мы знаем, что именно этой стратегии придерживается природа.

Если же человек - первый игрок - будет продолжать играть оптимально, то его выигрыш составит v(x*) = - 150 0,3 - 160 0,4 - 170 0,2 - 180 0,1 = - 161 , а если применит первую, неоптимальную стратегию, то математическое ожидание его выигрыша составит v(x') = - 100 0,3 - 140 0,4 - 180 0,2 - 220 0,1 = - 144 .

Таким образом, первому игроку выгодно играть неоптимально !

Ответ: не покупать специализированное оборудование.

Существенное различие между значениями v(x*) и v(x') обьясняется тем, что смешанная стратегия природы неоптимальна и она, "отклоняясь" от своей оптимальной стратегии "недополучает" 36 ден.единиц выигрыша.

2. Игры с природой в условиях неопределенности.

Если распределение вероятностей будущих состояний природы не известно, вся информация о природе сводится к перечню ее возможных состояний.

Пример. Игра "Поставщик".

Выпуск продукции фирмы существенно зависит от скоропортящегося материала, например, молока или ягод, поставляемого партиями стоимостью 100ед. Если поставка не прибывает в срок, фирма теряет 400 ед. от недовыпуска продукции. Фирма может послать к поставщику свой транспорт (расходы 50 ед.), однако опыт показывает, что в половине случаев транспорт возвращается ни с чем. Можно увеличить вероятность получения материала до 80%, если предварительно послать своего представителя, но расходы увеличатся еще на 50 ед. Существует возможность приобретать более дорогой (на 50%) материал-заменитель у другого, вполне надежного поставщика, однако, кроме расходов на транспорт (50 ед.) возможны дополнительные издержки хранения материала в размере 30 ед., если его количество на складе превысит допустимую норму, равную одной партии.

Какой стратегии должен придерживаться завод в сложившейся ситуации?

Формализация. У природы два состояния: поставщик надежный и поставщик ненадежный. У фирмы - четыре стратегии: 1) не осуществлять никаких дополнительных действий, 2) послать к поставщику свой транстпорт, 3) послать к поставщику представителя и транстпорт, 4) купить и привезти материал-заменитель от другого поставщика.

Составим таблицу расчетов:

| Затраты и убытки фирмы-изготовителя | ||||||

| Ситуация | Стоимость материала | Недовыпуск продукции | Транспорт | Команди-ровочные расходы | Издержки хранения |

Общая сумма |

| 1 1 | - 100 | 0 | 0 | 0 | 0 |

- 100 |

| 1 2 | 0 | - 400 | 0 | 0 | 0 |

- 400 |

| 2 1 | - 100 | 0 | - 50 | 0 | 0 |

- 150 |

| 2 2 | - 50 | - 200 | - 50 | 0 | 0 |

- 300 |

| 3 1 | - 100 | 0 | - 50 | - 50 | 0 |

- 200 |

| 3 2 | - 80 | - 80 | - 50 | - 50 | 0 |

- 260 |

| 4 1 | - 250 | 0 | - 50 | 0 | - 30 |

- 330 |

| 4 2 | - 150 | 0 | - 50 | 0 | 0 |

- 200 |