Реферат: Дефицит государственного бюджета

Реферат: Дефицит государственного бюджета

Положительное влияние стабильного или возрастающего курса может проявиться в отношении дефицита бюджета тогда, когда курс способствует внутренней стабилизации, наращиванию объемов производства, совокупных доходов и, таким образом,- увеличению базы прямого налогообложения.

Объем реального продукта и бюджетный дефицит.

Связь между У и DB может быть отражена формулой (бюджетной функцией):

DB=G—T=G—t*Y

Где t - ставка налогов, Отсюда: чем больше реальный продукт, тем меньше бюджетный дефицит: У® DB ¯.

Считается, что существует потенциальный объем ВНП, при котором экономика находится в состоянии долгосрочного равновесия. Ему соответствует так называемый сведенный дефицит бюджета. Сведенный - это дефицит, причиной которого является существующая фискальная политика. Если реальный продукт меньше, чем потенциальный, то в реальном дефиците выделяются две части; одна — дефицит, вызванный фискальной политикой, вторая — дефицит, причиной которого является “недопроизводство” продукта (см. Приложение 6).

По данным таблицы, в анализируемом периоде происходило одновременное уменьшение реального дефицита бюджета и реального продукта. Однако доля баланса бюджета (его дефицит) в объеме ВВП изменялась по-разному. Это может свидетельствовать о существовании опосредованной связи между продуктом и дефицитом бюджета.

Влияние реального продукта на дефицит бюджета опосредованно по меньшей мере, реальными расходами бюджета. кроме того, эта связь опосредованна и динамикой налогов. Поэтому необходим учет агрегированной налоговой ставки, речь о которой пойдет дальше. Опираясь на данные таблицы можно рассчитать влияние изменений реального продукта, бюджетных расходов и агрегированной налоговой ставки на дефицит бюджета в отдельные годы. Если справедливо то, что (G- Т) = Db = G - tУ, то тогда:

% изменение Db = % изменение G — % (изменение У x изменение t).

Степень привлечения ресурса труда (уровень безработицы) и бюджетный дефицит.

Вполне понятно, что при сокращении занятости (повышении уровня безработицы) уменьшаются база налогообложения и поступления в бюджет. Зависимость дефицита бюджета и занятости объясняется понятием “скрытый бюджетный излишек. Содержание его становится понятным, если принять во внимание следующие объективные требования (принципы):

а) при сбалансировании бюджета в условиях неполной занятости возникает относительно излишнее налогообложение, его относительность проявляется к уровню государственных расходов;

б) налоговые ставки должны определяться на уровне, обеспечивающем сбалансированность бюджета, лишь при условии полной занятости.

Скрытый бюджетный излишек определенного года можно попытаться оценить по следующей методике (на основе данных за 1997 г.) [8] (см. Приложение 7).

Хотя приведенная методика расчета имеет относительную точность, она дает определенные представления о масштабе влияния недоиспользования ресурса труда на величину дефицита бюджета. Значительный бюджетный излишек свидетельствует о жесткости налоговой системы.

Агрегированная налоговая ставка и дефицит бюджета.

Со времени ввода в теоретический оборот кривой Лаффера классическим стало представление о том, что рост налоговой ставки лишь до определенной границы может быть источником прироста бюджетных поступлений. После этой границы рост налоговой ставки приведет к уменьшению поступлений. О том, достигнута ли эта граница в Украине, и как налоговая ставка воздействует на доходы бюджета, можно сделать выводы из приложения 8.

Данные приложения 8 показывают, что агрегированная налоговая ставка колебалась в диапазоне от 32,8 до 49,1 %. Самое большое сокращение реальных доходов (на 26,4 %) приходится именно на период, когда налоговая ставка достигла своего максимального значения. Исходя из приведенных данных можно допустить, что целесообразной границей агрегированной налоговой ставки является показатель примерно в 40 %, превышение которого ведет к значительному сокращению поступлений в бюджет.

Соотношение разных видов налогов и дефицит бюджета.

Вопрос о зависимости изъятия налогов (прямых или косвенных) и наполнения бюджета довольно дискуссионен. Определенное время в отечественной литературе господствовало мнение о том, что чем менее развита страна, тем большую долю в поступлениях в ее бюджет занимают косвенные налоги. Динамику прямых и косвенных налогов в Украине раскрывает приложения 9.

Данные приложения 9 свидетельствуют о том, что по формальному признаку (доле прямых налогов в структуре доходов бюджета) Украина имела показатели не хуже, чем у двадцати развитых странах мира [9].

Отсюда вытекает, что связь между долей прямых налогов и развитостью экономики не существенна.

Сравнив реальные поступления в бюджет с изменением соотношения долей прямых и косвенных налогов, можно попытаться сделать вывод о влиянии этого соотношения на доходы бюджета (см. приложение 10).

Вывод, по данным таблицы, может быть следующий: в экономике легче формировать поступления в бюджет за счет косвенных налогов, чем за счет прямых. Ведь именно в те годы, когда доля прямых налогов увеличивалась, имело место самое большое падение реальных доходов бюджета. В 1994 г. при росте доли прямых налогов на 5,5 процентного пункта произошло сокращение реальных поступлений на 26,4 %; в 1995 г., соответственно на 1,4 процентного пункта и на 24,0 %. А в 1997 г., когда один раз за исследуемый период было достигнуто повышение реальных доходов бюджета, этот рост произошел на фоне увеличения доли прямых налогов.

Динамика денежной массы, цен и дефицит бюджета.

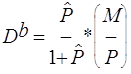

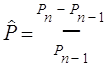

Общепризнанно положение о том, что дефицит бюджета является причиной инфляции. Важно выяснить и обратную связь: как влияет инфляция на дефицит бюджета. Дефицит служит причиной инфляции лишь при определенных условиях, а именно тогда, когда исчерпаны другие возможности. Среди них - использование внутреннего займа и валютных резервов Национального банка. В результате увеличения предложения денег формируется новый источник финансирования дефицита. Это может быть отражено формулой:

где  — темп инфляции;

— темп инфляции;

![]() — реальные денежные остатки. Экономическое содержание этой

формулы следующее:

— реальные денежные остатки. Экономическое содержание этой

формулы следующее:

а) дефицит бюджета может финансироваться посредством инфляционного налога;

б) базой налогообложения становятся реальные денежные остатки

у населения — ![]() , а налоговая ставка равняется

, а налоговая ставка равняется ![]() ;

;

в) при определенном объеме реального

дефицита, чем меньше денежные остатки, тем больший темп инфляции (![]() ) необходим для финансирования

дефицита.

) необходим для финансирования

дефицита.

Допуская определенный темп инфляции путем увеличения предложения денег, правительство изымает инфляционный налог

благодаря которому и финансируется дефицит.

Однако связь между темпом инфляции и

дефицитом, опосредованная инфляционным налогом (![]() ), может существовать лишь до того времени, пока рост

темпа инфляции опережает сокращение денежных запасов у населения. Ведь известно,

что в период инфляции население стремится избавиться от денежных запасов.

Когда темп сокращения денежных запасов начинает опережать темп инфляции,

происходит уменьшение инфляционного налога и увеличение

дефицита.

), может существовать лишь до того времени, пока рост

темпа инфляции опережает сокращение денежных запасов у населения. Ведь известно,

что в период инфляции население стремится избавиться от денежных запасов.

Когда темп сокращения денежных запасов начинает опережать темп инфляции,

происходит уменьшение инфляционного налога и увеличение

дефицита.

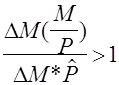

Следовательно, если:

, то

, то ![]()

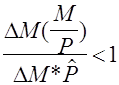

а если:

, то

, то ![]()

Еще одно влияние инфляции на дефицит бюджета через налоги отражено в эффекте Оливера-Тагзи. Замечено, что в том случае, когда страна не имеет системы корректирования налоговых ставок, инфляция приводит к уменьшению поступлений в бюджет по причине существования лазов в изъятии налогов. При росте цен и неизменных налоговых ставках реальные налоговые поступления уменьшаются. Действие эффекта может быть отражено схемой:

![]()

Таким образом, инфляционный налог - это прибыль, которую может иметь государство при определенных темпах инфляции и которая равняется потере капитала собственниками денежных средств. Эта потеря происходит при увеличении предложения денег.

Наряду с инфляционным налогом государство может изымать доход, порожденный монопольным правом печатать деньги. Этот дополнительный доход (сеньораж) измеряется покупательной способностью напечатанных в конкретном периоде денег. Дополнительное предложение денег непосредственно (без участия инфляции) может стать источником бюджетных поступлений, если оно вызывает падение покупательной способности этих денег. Сеньораж может быть представлен так:

Связи бюджетного дефицита, темпов инфляции и денежной базы характеризуются данными приложение 11.

Как видно из приложения 11, устойчивых зависимостей между величиной бюджетного дефицита, темпом инфляций и денежной базой не наблюдается. Правда, на самое большее сокращение реального дефицита в 1993 г. (63,9 %) приходится наибольше повышение индекса потребительских цен (47,1 %) и наибольший рост денежного предложения (в 17,2 раза). Можно допустить, что именно в этот период правительство воспользовалось инфляционным налогом для финансирования дефицита. В то же время, в 1997 г. рост и номинального, и реального дефицита бюджета происходил при почти полной стабилизации цен. В 1994 г. рост денежной базы и цен происходил на фоне роста дефицита. В дальнейшем (1995 и 1996 гг.) при значительно меньшем росте, чем в 1993 г., денежной базы (соответственно - в 2,2 и 1,38 раза) происходили относительно незначительный рост цен и сокращение реального дефицита.

В отношении последнего вполне естественным является предположение об активном использовании в 1995 и 1996 гг. других (кроме эмиссии и инфляции) источников финансирования дефицита бюджета.

Анализ зависимостей между дефицитом бюджета и многочисленными макроэкономическими факторами подтверждает существование многофакторных воздействий, Обосновывая показатели дефицита бюджета необходимо учитывать наибольшее количество факторов.

Возможности выхода из создавшейся ситуации.

Проблема бюджетного дефицита и вытекающая из нее проблема государственного долга чрезвычайно важны для сегодняшней Украины. Что же можно сделать, и можно ли вообще как-то изменить такое положение?

В настоящее время сложилось две основные теории по преодолению бюджетного кризиса и кризиса государственной задолженности. Первая из них основывается на нехватке в экономике наличных денежных средств. Она была высказана недавно известным российским экономистом Николаем Шмелевым, автором нашумевшей в свое время статьи “Авансы и долги” десятилетней давности. В интервью, озаглавленном “Опять авансы, опять долги” [11] в качестве действенного метода преодоления кризиса называется эмиссия, печать новых денег. На вопрос о том, где взять не хватающие средства, Шмелев отвечает так: “Поменять всю налоговую систему - нужны годы. А их нет. ... Все деньги с внутреннего рынка государство уже высосало. А с внешнего рынка много не соберешь. Остается неестественный метод: напечатать деньги. ... Да, это немного инфляция, но это замкнутый круг, из которого иначе не выбраться. ... При том искусственно созданном денежном голоде, в котором живет страна, какие-то точечные контролируемые инъекции достаточно безопасны. Другого способа я не вижу”

Такой подход аргументируется недостатком в украинской экономики наличных денег. По словам Шмелева, “в экономике должно быть наличных и безналичных денег примерно 80 % стоимости ВВП. У американцев - более 100%. У нас же - всего лишь около 10 %”.

Другая же точка зрения, напрочь отрицает возможность эмиссии как средства преодоления бюджетного дефицита. “Работа печатного станка, приводящая к эмиссии, не обусловленной потребностями товарооборота, должна расцениваться как мера, грубо нарушающая законы денежного обращения, а потому недопустимая. Дефицит может покрываться только на заемной основе путем размещения на финансовом рынке государственных ценных бумаг”. Политика устранения бюджетного дефицита не должна быть направлена на скорейшее уравнивание доходов и расходов государства, это процесс постепенный, требующий конкретных мер в самых разных областях государственной экономической политики. Это и стимулирование бюджетных поступлений, и сокращение государственных расходов (в разумных, конечно, пределах и не за счет наиболее социально и экономически значимых статей). Это, несомненно, и привлечение в страну иностранного капитала.

Выводы.

В конечном итоге важно отметить следующее: даже при том, что бюджетный дефицит и государственный долг - сами по себе не являются катастрофичными явлениями, их увеличение может вести к серьезным негативным последствиям не только экономического, но и чисто политического характера. Ведь доверие народа к бюджетной системе, к бюджетному устройству страны определяет доверие правительству, доверие проводимым реформам. Это доверие невозможно в условиях несбалансированного бюджета - главного финансового документа страны, в условиях растущего внутреннего и внешнего долга. И это должно, наконец, привлечь пристальное внимание правительства, и проявиться в конкретных результатах.

Очевидно, исходя из приведенных выше математических зависимостей и экономических моделей бюджетного дефицита, что на данном этапе развития экономики Украины его [бюджетного дефицита] наличие. Это вытекает и из так называемого “основного бюджетного тождества”, уже упоминавшегося и приведенного в приложении 3.

Перечень ссылок

[1] Макконнелл К., Брю С.Л. Экономикс. Принципы, проблемы и политика В 2-х т. (Пер. с англ. - М.: Республика, 1992. - Т.1. - 365 с.

[2] Тенденції української економіки. Грудень 1997. Украинско-Европейский консультативный центр по вопросам законодательства, с. 52.