Реферат: Основы экономики предприятий

Реферат: Основы экономики предприятий

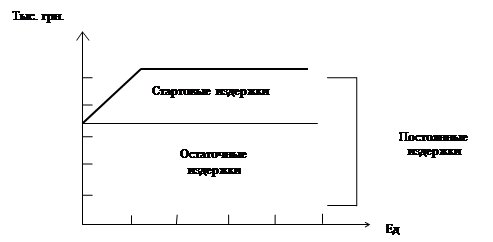

Например: если постоянные издержки величиной 1500000 грв. делятся на остаточные - 1100000 и стартовые - 400000 грв., то соотношение это может быть графически проиллюстрировано рис. 4.3.

Разделение издержек на остаточные и стартовые может представлять интерес лишь в случае, когда рассматривается вопрос о целесообразности полного прекращения хозяйственной деятельности.

Рис.4.3. Остаточные и стартовые издержки.

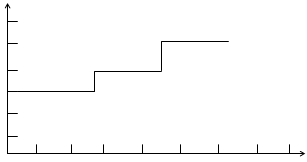

4.2.3. Скачки постоянных издержек

Как уже отмечалось, определенная величина постоянных издержек является выражением того, что создан некоторый потенциал, позволяющий достичь определенного объема производства и реализации. Если хозяйственная деятельность осуществляется в рамках данного объема, постоянные издержки будут неизменными. Расширение потенциала, например, в форме увеличения машинного парка, увеличения числа штатных сотрудников и расширения помещений, повлечет за собой рост постоянных издержек (на амортизацию, оклады и арендную плату). Этот рост произойдет в форме скачков, ибо перечисленные производственные факторы могут приобретаться в определенных - неделимых - количествах.

Пример. Вернемся, к примеру, приведенному в разд. 4.2.1 (табл. 4.1). Предположим, что данная фирма получила возможность расширить свой потенциал с 10001 единиц продукции до 15000 с соответствующим ростом постоянных издержек на 400000 грн. и с 15001 до 20000 единиц с соответствующим ростом постоянных издержек еще на 500000 грн.

Постоянные издержки (ПОИ) и средние постоянные издержки (СПОИ) будут изменяться так, как это показано в табл. 4.2 на рис. 4.4 и 4.5.

Таблица 4.2.

Скачки постоянных издержек.

|

Производство и реализация, ед. |

Постоянные издержки, грв. |

Средние постоянные издержки, грв. |

|

5000 7500 10000 10001 12500 15000 15001 17500 20000 |

1000000 1000000 1000000 1400000 1400000 1400000 1900000 1900000 1900000 |

200 133 100 140 112 93 127 109 95 |

На этом примере рассмотрена ситуация, когда потенциал предприятия возрастал. Можно представить себе также ситуации, когда возникает потребность уменьшить потенциал с соответствующим уменьшением постоянных издержек.

Тыс. грн.

Тыс. грн.

ПОИ

Тыс. ед.

Рис.4.4. Скачки постоянных издержек (ПОИ).

Например, сокращение штатов в связи со сворачиванием производства возможно по прошествии определенного времени, соответствующего в числе прочего сроку выдачи уведомлений об увольнении. Такие издержки - в нашем случае по выплате окладов - будут называться обратимыми.

Иначе обстоит дело при уменьшении той части постоянных издержек, которая связана с основными фондами предприятия, например амортизация машин и оборудования. В этом случае можно продать часть машинного парка. Однако когда у одного предприятия данной отрасли имеются лишние производственные мощности, такие же мощности есть и у других фирм, которые явились бы в противном случае их потенциальными покупателями. Подобная ситуация приводит к тому, что цены оказываются весьма невысокими, и это влечет за собой большие потери для предприятия, продающего их, в форме экстраординарных списаний (амортизации). Такие издержки - в данном случае амортизация машин и пр. - называют (в общем, и целом) необратимыми.

Грн./ед.

Грн./ед.

СПОИ

Тыс. ед.

Рис.4.5 Скачки средних постоянных издержек (СПОИ).

Если расширение потенциала фирмы приводит к росту необратимых издержек, то это более рискованно, чем в случае, если бы эти издержки были обратимыми.

4.3. Переменные издержки

4.3.1.Пропорциональные переменные издержки

Ранее переменные издержки были определены следующим образом:

|

Под переменными издержками понимаются издержки, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации, а также их структуры при производстве и реализации нескольких видов продукции. |

Примерами переменных издержек на производственном предприятии являются издержки на приобретение сырья, рабочей силы и энергии, необходимых в процессе производства.

На торговых предприятиях наиболее значительными переменными издержками являются издержки на приобретение товаров. К прочим переменным издержкам могут относиться издержки на упаковку и комиссионные продавцам.

В данном разделе рассмотрим возможную динамику переменных издержек при расширении и сокращении производства и реализации.

|

Под пропорциональными переменными издержками понимают переменные издержки, которые изменяются в относительно той же пропорции, что и производство и реализация. |

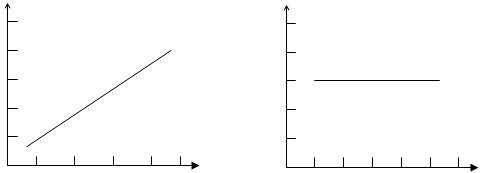

Пример. Предположим, что фирма может произвести и реализовать в неделю до 500 единиц определенной продукции при переменных издержках, равных 2000 грв. на 100 единиц продукции.

В табл. 4.3 показана динамика переменных издержек, а также средних переменных издержек (на единицу продукции) при различных объемах производства и реализации. Средние переменные издержки для различных объемов производства и реализации определяются путем деления величины переменных издержек на величину производства и реализации.

Таблица 4.3.

Пропорциональные переменные издержки

|

Производство и реализация, ед. |

Переменные издержки (ПИ), грв. |

Средние переменные издержки (СПИ), грв |

|

0 100 200 300 400 500 |

0 2000 4000 6000 8000 10000 |

- 20,00 20.00 20,00 20,00 20,00 |

Рис. 4.6. - графическая иллюстрация динамики соответствующих значений переменных издержек (ПИ) и средних переменных издержек (СПИ).

Линия переменных издержек начинается в нулевой точке системы координат: переменные издержки равны 0, так как ничего не производится и не реализуется. Графическое изображение переменных издержек представляет собой восходящую прямую линию, поскольку величина переменных издержек с увеличением производства и реализации на единицу продукции постоянно возрастает на одну 20 грн.

Тыс. грн.

Тыс. грн.

Грн./ед.

СПИ

ПИ

Ед. Ед.

Рис.4.6. Пропорциональные переменные издержки.

Графическое изображение средних переменных издержек представляет собой прямую, параллельную оси абсцисс (рис. 4.6.), поскольку средние переменные издержки остаются неизменными вне зависимости от изменения объемов производства и реализации.

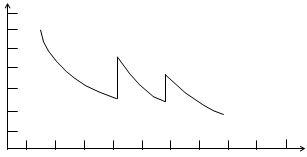

4.3.2. Дигрессивные переменные издержки.

|

Под дигрессивными переменными издержками понимают переменные издержки, которые изменяются в относительно меньшей пропорции, чем производство и реализация. |

Пример. Представим себе, что фирме при росте объемов производства и реализации удалось добиться лучшего использования сырья, что повлекло за собой соответствующее изменение переменных издержек, как это показано в табл. 4.4. В этом случае, вычислив значения средних переменных издержек, получим:

Таблица 4.4.

Дигрессивные переменные издержки.

|

Производство и реализация, ед. |

Переменные издержки (ПИ), грн. |

Средние переменные издержки (СПИ), грн. |

|

0 100 200 300 400 500 |

0 2000 3000 3800 4500 5000 |

- 20,00 15,00 12,67 11,25 10,00 |

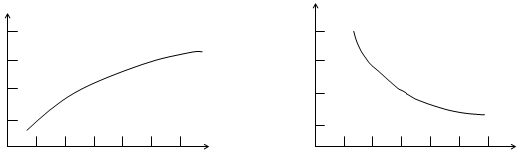

Динамика переменных издержек (ПИ) и средних переменных издержек (СПИ) проиллюстрирована на рис. 4.7.

Кривая переменных издержек -

восходящая, но подъем ее замедляется с ростом объемов производства и реализации

- переменные издержки дигрессивные. Средние переменные издержки, как показывает

рис.4.7, снижаются по мере ростом экономической активности.

Кривая переменных издержек -

восходящая, но подъем ее замедляется с ростом объемов производства и реализации

- переменные издержки дигрессивные. Средние переменные издержки, как показывает

рис.4.7, снижаются по мере ростом экономической активности.

Тыс. грн. Грн./ед.

ПИ СПИ

Ед. Ед.

Рис. 4.7. Дигрессивные переменные издержки.

4.3.3. Прогрессивные переменные издержки.

|

Под прогрессивными переменными издержками понимают переменные издержки, которые изменяются в относительно большей пропорции, чем производство и реализация |

Пример. Предположим, что фирма может производить и реализовывать в неделю до 500 единиц определенной продукции при переменных издержках, равных 2000 гривен на 100 единиц продукции. Представим, что расширение производства и реализации повлечет за собой такие показатели издержек, какие приведены в табл. 4.5.

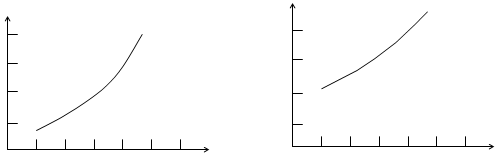

Средние переменные издержки здесь рассчитываются так же, как и ранее. Графическое изображение динамики соответственно переменных и средних переменных издержек показано на рис. 4.8.

Как видим кривая переменных издержек восходящая, и темп их роста увеличивается с ростом производства и реализации. Таким образом, речь здесь идет о прогрессивной динамике. С ростом объемов производства и реализации растут переменные издержки.

Таблица 4.5.

Прогрессивные переменные издержки.

|

Производство и реализация, ед. |

Переменные издержки, (ПИ) грн. |

Средние переменные издержки, (СПИ), грн. |

|

0 100 200 300 400 500 |

0 2000 4500 7500 11000 15000 |

- 20,00 22,50 25,00 27,00 30,00 |

Тыс. грн. Грн./ед.

ПИ СПИ

Ед. Ед.

Рис. 4.8. Прогрессивные переменные издержки.

4.4. Валовые издержки предприятия.

|

Под валовыми издержками предприятия понимается сумма его постоянных и переменных издержек. |

В предыдущих разделах были рассмотрены постоянные и переменные издержки предприятия. Остановимся теперь на его валовых издержках.

Пример. Предположим, что постоянные издержки предприятия за данный период времени составляют 300000 грн., а динамика переменных издержек такова, как это показано в табл.4.6. Далее вычислим валовые издержки, вычислив сумму постоянных и переменных издержек при различных объемах производства и реализации. Средние валовые издержки (СВИ) на единицу продукции рассчитываются путем деления значений валовых издержек на соответствующие величины объемов производства и реализации.

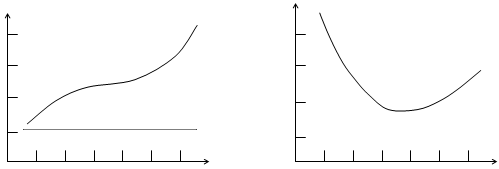

На рис. 4.9. и 4.10. графически изображена динамика соответственно валовых и средних валовых издержек.

Определяющим моментом для выяснения того, как поведут себя валовые издержки при росте объемов производства и реализации, является динамика переменных издержек; постоянные издержки составляют неизменную величину - 300000 грн.

Таблица 4.6.

Валовые издержки.

|

Производство и реализация, ед. |

Постоянные издержки, грн. |

Переменные издержки, грн. |

Валовые издержки, грн. |

Средние валовые издержки, грн. |

|

0 1000 2000 3000 4000 5000 |

300 300 300 300 300 300 |

0 200 350 550 900 1300 |

300 500 650 850 1200 1600 |

- 500 325 283 300 320 |

На рис.4.9. и 4.10. даны графические изображения динамики соответственно валовых издержек и средних валовых издержек.

Тыс.

грн.

Грн./ед.

Тыс.

грн.

Грн./ед.

ВИ

СВИ

ПОИ

Тыс. ед. Тыс. ед.

Рис.4.9.Валовые издержки. Рис.4.10.Средние валовые издержки.

4.5. Предельные издержки.

4.5.1. Собственно предельные издержки.

На предприятиях часто возникает вопрос, насколько оправдывает себя расширение или сокращение производства и реализации. При решении этого вопроса нужно уметь рассчитать величину издержек прироста при расширении экономической деятельности и соответственно издержек сокращения при ее сворачивании. Подобные издержки прироста и сокращения выражаются общим понятием "собственно предельные издержки" (СПРИЗ).

|

Под собственно предельными издержками понимают изменение величины валовых издержек, происшедшее в результате изменения величины производства и реализации на одну единицу. |

Пример. Известно, что ожидаемая величина постоянных издержек фирмы в будущем году составит 5 млн. гривен при таких величинах переменных издержек, которые приведены в табл. 4.7. В таблице также приведены вычисленные значения валовых издержек и тех изменений, которые они претерпевают: собственно предельных издержек.

Собственно предельные издержки на производство и реализацию первой единицы продукции, составляют 2 млн. грн. (7 млн. грн. - 5 млн. грн.). Если производство и реализация далее расширяется с одной до двух единиц, продукции, то валовые издержки возрастут с 7 млн. до 8.7 млн. грн. или на величину, равную 1.7 млн. грн., которую составляют собственно предельные издержки на вторую единицу.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16