Реферат: Основы экономики предприятий

Реферат: Основы экономики предприятий

|

19. . .1г. |

19. . .г. |

|

| Коэффициент покрытия |

2880 * 100 ______________ = 36,6% 8083 |

32,8% |

В течение двух лет коэффициент покрытия предприятия уменьшился. Причиной этого является то, что переменные издержки возросли в большей степени, чем валовая выручка. В 19...1 г. величина покрытия равнялась 35,6 коп. на каждую пущенную в оборот гривну, тогда как в 19...2 г. - всего лишь 32,8 копейки.

Уменьшение коэффициента покрытия можно объяснить многими причинами. На это могли повлиять один или несколько из ниже перечисленных факторов:

а) снижение цены реализации;

б) рост средних переменных издержек, в том числе закупочных цен;

в) ухудшение структуры сбыта, т. е. смещение акцентов при реализации товаров с относительно высоким коэффициентом покрытия в пользу товаров с относительно низким коэффициентом покрытия.

Приведенные выше цифры не позволяют в полной мере судить о влиянии показателей в рассматриваемом примере.

Общие постоянные издержки предприятия составляют, тыс. грв.:

19...1 г. 19...2 г.

Ежегодно возобновляемые постоянные

издержки. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2177 2343

Амортизация основного капитала. . . . . . . . . . . 210 243

Итого. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2387 2586

Соотношение между частью величины покрытия, идущей на формирование прибыли, и постоянными издержками определяется ключевым индикатором бесприбыльный оборот. Бесприбыльный оборот соответствует такому объекту реализации, при котором величина прибыли предприятия до начисления процентов равна нулю. При бесприбыльном обороте величина покрытия в стоимостном выражении соответствует постоянным издержкам. Поскольку коэффициент покрытия показывает величину покрытия (в коп.) на каждую гривну, пущенную в оборот, то бесприбыльный оборот рассчитывается по формуле

|

Постоянные издержки * 100 Бесприбыльный оборот = ──────────────────── Коэффициент покрытия |

Для рассматриваемого предприятия бесприбыльный оборот рассчитывается следующим образом:

|

19 . . . 1г. |

19 . . . 2г. |

|

| Бесприбыльный оборот |

2387 * 100 ____________ = 6705 35,6 |

7884 |

За период с 19...1 по 19...2 г. бесприбыльный оборот предприятия значительно вырос, что обусловлено ростом постоянных издержек при одновременном уменьшении коэффициента покрытия. Это повысило уязвимость предприятия со стороны возможного уменьшения валовой выручки. Уязвимость эта может быть определена путем подсчета величины запаса надежности.

|

(Валовая выручка – Бесприбыльный оборот) *100

Валовая выручка |

На примере данных рассматриваемого предприятия получаем следующие цифры:

|

19...1 г. |

19...2 г. |

|

| Запас надежности |

(8083 - 6705) * 100 ──────────── = 17% 35,6 |

15% |

Отсюда следует, что в 19...1 г. фирма могла выдержать снижение валовой выручки на 17%, прежде чем оказалась бы в условиях бесприбыльного оборота. В 19..2 г. этот показатель упал до 15%, т. е. уязвимость предприятия со стороны возможного снижения валовой выручки повысилась. Для наглядности в табл. 3.8 приведен анализ доходности предприятия.

Таблица 3.8.

Анализ доходности предприятия.

|

19 . . . 1г. |

19 . . .2г. |

|

|

Коэффициент покрытия, % Бесприбыльный оборот, тыс. крб. Запас надежности, % |

35,6 6705 17 |

32,8 7884 15 |

Комментарий. За два года коэффициент покрытия значительно снизился, что можно объяснить снижением цены реализации, рост средних переменных издержек и (или) ухудшением структуры сбыта. Бесприбыльный оборот в 19...2 г. повысился по сравнению с 19...1 г., что объясняется ростом постоянных издержек одновременно со снижением коэффициента покрытия. Динамика запаса надежности показывает, что предприятие стало более уязвимым со стороны возможного снижения валовой выручки.

3.4. Анализ ликвидности

|

Под ликвидностью фирмы понимают способность фирмы выполнять свои обязательства по задолженности точно в момент наступления срока платежей. |

Совсем не обязательно, чтобы доходность предприятия соответствовала его ликвидности. Фирма, обладающая неплохой доходностью, вполне может испытывать определенные трудности в плане ликвидности. И наоборот, существуют предприятия, которые, несмотря на низкую доходность, обладают большим потенциалом ликвидности. При рассмотрении долгосрочных перспектив необходимо иметь в виду, что высокая доходность фирмы является предпосылкой того, что она сможет достичь неплохого потенциала ликвидности.

Низкий потенциал ликвидности предприятия во многих ситуациях может быть веской причиной для прекращения предприятием своих платежей. Поэтому при анализе экономического положения предприятия освещению этого вопроса придается большое значение.

Более наглядное представление о перспективной платежеспособности предприятия можно получить путем проведения расчета ликвидности, в котором указываются будущие поступления и выплаты. Расчет ликвидности может быть проведен внешним наблюдателем лишь на основании годового отчета предприятия.

Для определения потенциала ликвидности фирмы обычно вычисляют ключевой индикатор, называемый коэффициентом ликвидности.

|

Высоко ликвидные активы * 100

Краткосрочная задолженность |

К высоко ликвидным относятся те активы, которые или уже существуют в денежной форме или перейдут в нее в самом недалеком будущем. Как правило, к ним причисляют весь оборотный капитал, за исключением товарных запасов.

К краткосрочной задолженности относятся долговые обязательства фирмы, срок уплаты по которым истекает в течение года.

Высоко ликвидные активы предприятия (см. табл. 3.3) составляют сумму дебиторской задолженности и денежных средств.

Коэффициент ликвидности фирмы вычисляется следующим образом:

|

19...1 г. |

19...2 г. |

|

997 * 100 Коэффициент ликвидности = ───────── = 89% 1126 |

78% |

Обычно считается, что если коэффициент ликвидности превышает 100, то нет оснований для беспокойства по поводу ликвидности фирмы. Однако на основании одного лишь коэффициента ликвидности не стоит делать окончательных выводов. Так, цифры, стоящие в числителе и знаменателе, могут быть взяты в несовпадающие по времени моменты. Кроме того, коэффициент ликвидности статичен, т. е. указывает соотношение показателей лишь в данный конкретный момент. Расчеты эти ничего не говорят о динамике поступлений и выплат за определенный период времени.

3.5. Анализ платежеспособности

|

Под платежеспособностью предприятия понимается его способность выдержать убытки. |

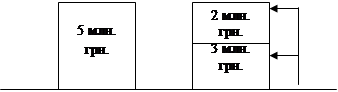

При оценке платежеспособности фирмы основное внимание уделяется собственному капиталу. Именно за счет собственного капитала покрываются убытки, которые могут возникнуть в процессе экономической деятельности (рис. 3.4).

Собственный капитал

Заемный капитал

Активы

Пассивы![]()

Рис. 3.4. Соотношение между собственным капиталом и платежеспособностью.

Две колонки представляют собой соответственно активы и пассивы фирмы; каждая из величин составляет по 5 млн. грв. Если фирма несет убытки - оборудование невозможно использовать, товары не продаются, дебиторы оказались неплатежеспособными и т.д., то покрывать их приходится, прежде всего, за счет собственного капитала. В случае если убытки превысят 2 млн. грн., для их покрытия придется использовать заемный капитал.

Когда активы предприятия превышают его заемный капитал, т. е. когда собственный капитал имеет положительное значение, предприятие называют платежеспособным. И соответственно, если заемный капитал превышает активы, т. е. когда в случае возможного закрытия предприятие не сможет расплатиться со всеми своими кредиторами, то оно считается неплатежеспособным.

Представление о платежеспособности предприятия можно получить, вычислив коэффициент его платежеспособности.

|

Собственный капитал * 100 Коэффициент платежеспособности = ___________________________________________ Активы |

Коэффициент платежеспособности предприятия рассчитывается на основе ее баланса (см. табл. 3.3) следующим образом:

|

19 . . . 1г. |

19 . . . 2г. |

|

|

Коэффициент платежеспособности |

1115 * 100 ____________ = 46% 2441 |

37% |

Расчеты показывают, что предприятие может потерять соответственно 46 и 37% своих активов, прежде чем будет, затронут заемный капитал. Таким образом, платежеспособность фирмы упала по сравнению с 19...1г.

Как правило, с известной долей условности, считается, что если коэффициент платежеспособности торговой или производственной фирмы равен или больше 50, то нет причин тревожиться за ее платежеспособность. На практике это в значительной степени зависит от того, насколько реалистично оценены в балансе активы предприятия. Необходимо также заметить, что коэффициент платежеспособности не дает информации о способности фирмы в перспективе повысить свою платежеспособность за счет будущей прибыли.

Определение способности акционерного общества или товарищества с ограниченной ответственностью поддержать свою платежеспособность, связано с расчетом внутренней стоимости акции.

|

Собственный капитал * 100 Внутренняя стоимость акции = ───────────────────── Акционерный капитал |

Внутреннюю стоимость акции также называют «расчетной стоимостью акции» или «расчетным курсом». Для предприятия внутренняя стоимость акции составляет:

|

19 . . . 1г. |

19 . . . 2г. |

|

| Внутренняя стоимость акции |

1115 * 100 _____________ = 186 600 |

206 |

Поскольку величина собственного капитала складывается как сумма величин акционерного и резервного капиталов, то, зная внутреннюю стоимость акции в 19...1 и 19...2 гг., увидим, что в 19...2 г. произошло дальнейшее отчисление прибыли в резервный капитал. В этом случае говорят, что предприятие осуществляет капитализацию прибыли.

Продажная стоимость акции (для ряда крупных акционерных обществ - биржевой курс) может значительно отличаться от внутренней стоимости. В то время как внутренняя стоимость акции рассчитывается исключительно на основе конкретных цифр (отчетов), продажная стоимость акции зависит от видов на перспективу соответствующей фирмы. Виды эти определяются законодательством в области экономики, экономической политикой правительства, ситуацией невероятных экспортных рынках, предприимчивостью руководства и т.д.

Стоимость акции рассчитывается как отношение биржевой стоимости акции к внутренней стоимости акции.

Если величина показателя продажной стоимости акции указывается равной 2, то это означает, что зафиксированный на бирже курс (продажная стоимость) соответствующей акции вдвое превышает внутреннюю ее стоимость.

Вопросы и примеры для самопроверки

1. О каком анализе идет речь при рассмотрении отчетов предприятий?

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16