Реферат: Основы экономики предприятий

Реферат: Основы экономики предприятий

Обычное падение в цене составляет затрату (амортизацию) соответствующей части основного капитала и потому относится к издержкам. Падение основного капитала в цене в течение определенного периода времени имеет две принципиально отличные друг от друга причины. Он может либо физически изнашиваться вследствие использования, либо морально устаревать (моральный износ) вне зависимости от использования. К примеру, говорят, что машина устарела, если развитие технологии привело к созданию нового типа машин с более низкими средними валовыми издержками на единицу продукции. Это обстоятельство ведет к падению цены прежней машины. В таких случаях говорят, что прибор морально устарел. Можно представить себе также, что продукция, производимая на данной машине, морально устарела, поэтому реализация ее прекратилась. В большинстве случаев падение в цене бывает вызвано сочетанием обоих факторов - физического и морального износа. Поскольку не существует непосредственной однозначной зависимости между объемом экономической деятельности и периодической амортизацией, то амортизация относится к постоянным издержкам.

На практике невозможно точно определить, какая часть здания, машины, и т.д. "использована в этот период. Поэтому те суммы, которые принято амортизировать, всегда будут являться выражением какой-либо оценки. На практике, здесь используется тот или иной метод амортизации.

Рассмотрим два наиболее распространенных метода амортизации: а) линейная амортизация; б) амортизация по остаточной стоимости; в) амортизация по объему производства.

А). Линейная амортизация.

Для применения метода линейной амортизации необходимо знать первоначальную стоимость данного элемента основного капитала, а также определить срок службы и вероятную ликвидационную стоимость (стоимость его реализации после окончания срока службы). Первоначальная стоимость кроме покупной цены включает расходы по доставке и установке.

Под сроком службы понимается период, на протяжении которого предприятие планирует использовать данную часть капитала. Ликвидационная стоимость - это та цена, которую фирма рассчитывает получить вследствие реализации данной части капитала по истечении срока его службы. В соответствии с этим ежегодная величина амортизации капитала составляет одинаковую сумму, рассчитываемую по формуле

|

Первоначальная стоимость - Ликвидационная стоимость Ежегодная амортизация = __________________________________________________________________________________ Срок службы (количество лет) |

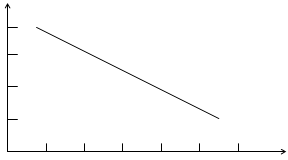

Пример. Машина куплена за 450000 грв. Расходы по доставке и установке составляют 150000 грв. Первоначальная ее стоимость, таким образом, будет 600000 грв. Срок службы принимается равным пяти годам, а ликвидационная стоимость - 100000 грв. На рис. 4.13 показано ежегодное изменение капиталовложений в машину.

Тыс. грв.

Тыс. грв.

Капиталовложения

(остаточная стоимость)

Годы![]()

Рис. 4.13. Линейная амортизация.

Б). Амортизация по остаточной стоимости.

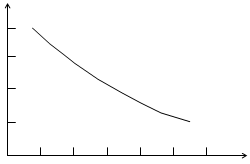

Ряд экономистов утверждает, что стоимость основного капитала особенно сильно падает в первые годы его использования. Это легко показать на примере темпов амортизации, описываемых путем ежегодной амортизации определенного процента остаточной стоимости капитала (которая фиксируется в бухгалтерских документах).

Пример. Первоначальная стоимость купленной машины с учетом расходов по доставке и установке составляет 600000 грв. Предположим, что ежегодные амортизационные списания составляют 30% от ее остаточной стоимости.

Таблица 4.11.

Амортизация по остаточной стоимости.

|

Годы |

Остаточная стоимость (на начало периода), грн. |

Амортизация 30% , грн. |

Остаточная стоимость (на конец периода), грн. |

|

1 2 3 4 5 |

600000 420000 294000 205000 144060 |

180000 126000 88200 61740 43218 |

420000 294000 205000 144060 100842 |

Как видим, крупные суммы амортизации в первые годы с течением времени становятся все меньше и меньше. Поскольку здесь явно просматривается тенденция к уменьшению величин амортизации, то метод амортизации по остаточной стоимости называют также дигрессивным методом. Следует заметить, что капитал никогда не амортизируется полностью (до 0 грн.), что отражено на рис. 4.14.

Тыс. грн.

Тыс. грн.

Капиталовложения

(остаточная стоимость)

Годы

Рис. 4.14. Амортизация по остаточной стоимости.

В). Амортизация по объему производства.

Ранее указывалось, что амортизация основного капитала рассматривается в качестве постоянных издержек. Если капитал представить в виде запаса товара (на примере угольной шахты, нефтяной скважины, гравийного карьера), то амортизация (использование) его будет относиться к переменным издержкам. Предположим, что за 2000000 грн. приобретен гравийный карьер, который по оценкам специалистов содержит 1000000 м3 гравия. В этом случае величина амортизации составит: 2000000 : 1000000 = 2,00 грн. на каждый добытый 1м3 гравия.

Подобным образом будут амортизироваться и другие элементы основного капитала, если единственной причиной падения их стоимости будет их использование (т.е. физический износ).

4.6.7. Издержки, связанные с выплатой процентов.

Издержки предприятия, связанные с выплатой процентов, когда они рассчитываются по затратному методу, зависят от того, какова в предприятии доля заемного капитала и какие проценты, комиссионные и т.д. по нему необходимо выплачивать. С точки зрения издержек утраченных возможностей владелец фирмы лишается дохода от получения процентных выплат на собственный капитал, вложенный им в предприятие, так называемых процентов на собственный капитал.

4.7. Структура издержек.

|

Под структурой издержек понимается процентное соотношение переменных и постоянных издержек предприятия в рамках его валовых издержек. |

Если валовые издержки производственных предприятий А и Б соотносятся как

А Б

переменные издержки .................. 70% 40%

постоянные издержки .................. 30« 60«

валовые издержки ..................…... 100« 100«,

то можно сделать вывод, что они обладают разной структурой издержек.

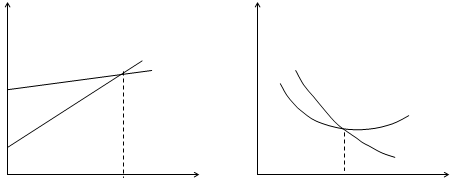

Основной причиной такой разницы может являться то, что предприятие “А” обладает меньшей степенью автоматизации и, следовательно, большей потребностью в использовании ручного труда. Постоянные издержки предприятия “А” на амортизацию и выплату процентов на капитал, использованный на приобретение машинного парка, в связи с этим будут невелики, а переменные издержки на оплату труда будут высокими. Предприятие “Б” характеризуется высокой степенью автоматизации производства с соответственно высокими постоянными издержками и малыми переменными издержками на оплату ручного труда (рис. 4.15).

На первом графике изображена динамика валовых издержек предприятий “А” и “Б” (ВИа и ВИб). График показывает, что при объеме производства меньше величины М производство фирмы “А” дешевле - валовые издержки его меньше. При величине производства М валовые издержки обеих фирм совпадают, а при большем объеме производства фирма “Б” несет меньшие издержки.

На втором графике показана динамика соответствующих средних валовых издержек обоих предприятий (СВИа и СВИб).

Грн. Грн./ед.

ВИа

ВИб

СВИа

СВИб

М Ед. М Ед.

Рис. 4.15. Различие в структуре издержек.

4.8.Затраты производства, относимые на себестоимость продукции.

В соответствии с Законом Украины "О налогообложении прибыли предприятий" определим основные затраты и потери производства, относимые на себестоимость продукции.

1. Материальные расходы.

1.1. Материальные расходы, связанные с подготовкой и освоением производства продукции.

1.2. Расходы, связанные с использованием природного сырья.

1.3. Расходы некапитального характера, связанные с усовершенствованием технологий и организацией производства.

1.4. Расходы на обслуживание производственного процесса:

- проведение текущего ремонта, технического обслуживания основных производственных фондов;

- контроль за производственным процессом и качеством продукции;

- обеспечение работников специальной одеждой, обувью, обмундированием.

1.5. Текущие расходы, связанные с поддержанием и эксплуатацией фондов природоохранного назначения.

1.6. Затраты, связанные с управлением производством:

- материально-техническое обеспечение аппарата управления предприятием;

- служебные командировки;

- оплата работ консультационного и информационного характера;

- оплата услуг других предприятий;

- оплата за использование и обслуживание технических средств управления;

- оплата стоимости лицензий и других государственных разрешений для ведения хозяйственной деятельности предприятия;

- оплата сбора за регистрацию предприятия в органах государственного управления.

2. Расходы на оплату труда.

2.1. Расходы на выплату основной и дополнительной заработной платы.

2.2. Расходы, предусмотренные законодательством про труд, за неотработанное на производстве время: оплата ежегодных отпусков; оплата трудящихся младше 18 лет; оплата перерывов работающим матерям для кормления детей.

2.3. Расходы, связанные с подготовкой и переподготовкой кадров.

2.4. Выплаты гражданам за выполнение работ (услуг) на основании договоров гражданско-правового характера.

3. Отчисления на социальные мероприятия.

3.1. Отчисления на государственное социальное страхование.

3.2. Отчисления на государственное пенсионное страхование.

3.3. Отчисления в фонд содействия занятости населения.

4. Амортизация основных фондов и нематериальных активов.

4.1. Расходы на полное восстановление основных фондов в виде амортизационных отчислений от стоимости основных производственных фондов на реконструкцию, модернизацию и капитальный ремонт фондов, которые принадлежат предприятию.

4.2. Амортизационные отчисления за предоставленные в оперативную аренду основные фонды.

4.3. Амортизационные отчисления за переданные в финансовую аренду основные фонды.

4.4. Расходы, понесенные арендодателем на капитальный ремонт арендованных зданий (помещений) не жилищного назначения.

5. Другие расходы.

5.1. Расходы, связанные с набором рабочей силы.

5.2. Расходы на перевозку работников к месту работы и назад в направлениях, которые не обслуживаются пассажирским транспортом общего использования.

5.3. Платежи от обязательного страхования имущества предприятия и государственной ответственности.

5.4. Расходы на оплату процентов за финансовые кредиты, полученные для пополнения собственных и находящихся в обращении денег.

5.5. Расходы на изготовление и приобретение бланков ценных бумаг, а также других расходов, связанных с эмиссией ценных бумаг.

5.6. Расходы, связанные с оплатой услуг коммерческих банков и кредитно-финансовых учреждений.

5.7. Расходы на гарантийный ремонт и обслуживание изготовленной продукции.

5.8. Расходы на реализацию продукции:

- на возмещение складских, погрузочно-разгрузочных, транспортных и страховых затрат поставщика, которые включаются в цену продукции в соответствии с договором поставки;

- на оплату услуг транспортно-экспедиционных и посреднических организаций;

- на рекламу и предпродажную подготовку товаров;

- на возмещение затрат за участие в выставках, ярмарках, на представительские затраты.

5.9. Затраты на содержание помещений, которые выделены бесплатно предприятиям городского питания.

5.10. Расходы вследствие неминуемого технического брака.

5.11. Оплата рентных платежей за использование земельных ресурсов.

5.12 Начисленные проценты по членским взносам и другим счетам членов кредитного общества; расходы на приобретение бланков отчетности; расходы на проведение экспертизы кредитных рисков.

5.13. Расходы на выплату вознаграждений инвестиционному управляющему, а также, связанные с начислением и выплатой дивидендов участникам и учредителям предприятий.

6. Расходы, связанные с банковской деятельностью

6.1. Начисленные проценты против:

- расчетным, поточным и другим счетам резидентов и нерезидентов;

- корреспондентским счетам других банков и кредитно-финансовых учреждений;

- вкладах физических особ - резидентов и нерезидентов;

- долговых обязательствах банков (облигациях, депозитных и сберегательных сертификатах, векселях);

- межбанковскому кредиту.

6.2. Выплаты банкам за покупку и другие операции с иноземной валютой.

6.3. Расходы на приобретение бланков депозитных и сберегательных сертификатов, векселей, других ценных бумаг.

6.4. Расходы на проведение экспертизы рисков, оценки стоимости имущественных ценностей и неимущественных прав.

7. Расходы, относимые на себестоимость страховой деятельности.

7.1.Оплата сторонним учреждениям, организациям или физическим лицам за предоставленные ими услуги, связанные с основной деятельностью страхователя.

7.2. Компенсация страховым агентам расходов на служебные поездки.

8. Потери и расходы, которые относятся на убытки предприятий.

8.1. Потери и недостача товарно-материальных ценностей, сверх нормы природного убытка, если виновники не установлены.

8.2. Расходы по аннулированным производственным запасам и государственным заказам.

8.3. Затраты на содержание законсервированных производственных мощностей.

8.4. Убыток от переоценки производственных запасов, готовой продукции и товаров.

8.5. Некомпенсированные потери от стихийного бедствия, включающие затраты, связанные с предупреждением или ликвидацией его последствий.

8.6. Некомпенсированные потери от пожара, аварий, других чрезвычайных событий, вызванных экстремальными ситуациями,

8.7. Убытки от операций прошлых лет, выявленных в текущем году.

9. Индексация задолженности.

9.1. С целью обложения налогом на себестоимость продукции относятся уплаченные проценты за финансовые и товарные кредиты, а также использование материальных ценностей, взятых в аренду (лизинг), уменьшенные на ежемесячный индекс инфляции.

Вопросы и примеры для самопроверки

1. Дайте определение денежному выражению производственных факторов, необходимых для осуществления предприятием производственной и реализационной деятельности.

2. Как называется метод, используемый при расчете бухгалтерских издержек.

3. Что понимается под издержками утраченных возможностей?

4. Дайте второе определение издержкам утраченных возможностей.

5. Дайте название издержкам, сумма которых в данный период не зависит от величины и структуры производства и реализации.

6. На какие две группы делятся постоянные издержки?

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16