Реферат: Основы экономики предприятий

Реферат: Основы экономики предприятий

Величина собственно предельных издержек может рассчитываться как разница величин переменных издержек, если постоянные издержки остаются без изменения. На величину собственно предельных издержек может повлиять и вероятный скачок постоянных издержек.

Таблица 4.7.

Собственно предельные издержки

|

Производство и реализация, ед. |

Постоянные издержки, тыс. грн. |

Переменные издержки, тыс. грн. |

Валовые издержки, тыс. грн. |

Собственно предельные издержки, тыс. грн. |

|

0 1 2 3 4 5 |

5000 5000 5000 5000 5000 5000 |

0 2000 3700 5200 6200 9000 |

5000 7000 8700 10200 11200 14000 |

- 2000 1700 1500 1000 2800 |

В рассмотренном примере рассматривались большие или "дорогие" единицы продукции с переменными издержками, исчисляемыми миллионами грн. Поэтому целесообразно производить расчеты, соответствующие минимальным изменениям в производстве и реализации на одну единицу.

Часто изменение издержек планируется в соответствии с большими изменениями объемов производства и реализации. В таких случаях рассчитываются усредненные предельные издержки, приближающиеся по значению к собственно предельным издержкам.

4.5.2. Предельные издержки.

|

Под предельными издержками понимают среднюю величину издержек прироста или издержек сокращения на единицу продукции, возникших в результате изменения объемов производства и реализации более чем на одну единицу. |

Пример. Валовые издержки предприятия планируются в соответствии с цифрами, приведенными в табл. 4.8. Рассчитанные величины предельных издержек в рамках указанных изменений объемов производства и реализации приведены в крайней правой колонке.

Таблица.4.8.

Предельные издержки.

|

Производство и реализация, ед. |

Валовые издержки, грн. |

Предельные издержки (ПРИЗ). Расчет, грн. |

|

|

0 100 200 300 400 500 600 |

10000 20000 25000 28000 30000 34000 42000 |

20000-10000

25000-20000

300-200 30000-28000 400-300 34000-30000

500-400 |

100 50 30 20 40 80 |

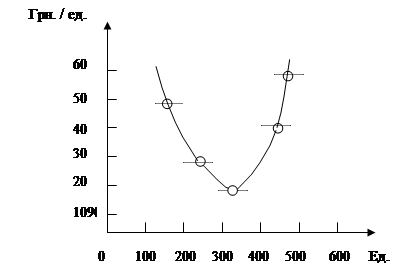

Рассчитанные в табл. 4.8 значения предельных издержек могут быть представлены графически (рис. 4.11).

Кусочками пунктирной линии показано графическое изображение конкретных значений предельных издержек, приведенных в табл. 4.8. Из таблицы следует, что предельные издержки на все единицы продукции, лежащие в интервале от 0 до 100 шт., составят в среднем величину, равную 100 грн. На единицу продукции. На графике это показано пунктирной линией, лежащей в интервале от 0 до 100 по оси абсцисс при значении 100 грн. по оси ординат.

На рис. 4.11 показаны предельные издержки. Изменение их величин показано сплошной кривой.

Сами же предельные издержки в том интервале, в котором рассчитывается их величина, располагаются в виде точек. Полученная кривая, отражающая динамику предельных издержек, может быть названа кривой предельных издержек (ПРИЗ), которая приближается к кривой собственно предельных издержек (при наличии достаточной информации для точного ее расчета и графического отображения).

ПРИЗ

Рис. 4.11. Предельные издержки.

4.6. Статьи издержек.

4.6.1. Материалы.

В данном разделе рассмотрим важнейшие виды издержек, обычно возникающих на предприятии.

Для большинства производственных и торговых фирм затраты на материалы составляют очень важную статью издержек. На производственных предприятиях речь идет о затратах на сырье и вспомогательные материалы, а также на возможные полуфабрикаты, получаемые со стороны. На торговых предприятиях - это затраты на приобретение товара. Поскольку величина этих издержек зависит от объема производства и реализации, они относятся к переменным издержкам фирмы.

Издержки на материалы обычно изменяются пропорционально объему производства и реализации. Вместе с тем низкие закупочные цены при приобретении больших партий, например в форме оптовых скидок, могут привести к тому, что издержки могут возрастать медленнее, чем объем производства (дигрессивные). И, наоборот, усиленное использование производственных мощностей может привести к перерасходу сырья и росту потерь от брака, что повлечет за собой прогрессивный рост издержек на материалы.

Пример. Рассмотрим на примере торговой фирмы влияние оптовых скидок на динамику затрат на приобретение товара. Фирма достигла договоренности с одним из поставщиков о следующих ценах на покупку товара "Л":

Закупка товара, шт./год Цена

0 - 100 100 грн. за 1 шт. при этом объеме покупки

1001 - 1500 90 то же то же

1501 - 2000 80 - « - - « -

2001 - 2500 70 - « - - « -

2501 - 3000 50 - « - - « -

Если предположить, что предприятие поддерживает у себя постоянный запас товара "Л", т.е. что величина расхода товара равна величине его закупок, то издержки на приобретение товара будут рассчитываться следующим образом:

Таблица 4.10.

Издержки на приобретение товаров (на примере товара "Л").

|

Закупка товара в год, шт. |

Переменные издержки, грн. |

Предельные издержки, грн. |

Средние переменные издержки, грн. |

|

0 1000 1500 2000 2500 3000 |

0 100000 145000 185000 220000 245000 |

100 90 80 70 50 |

- 100 97 93 88 82 |

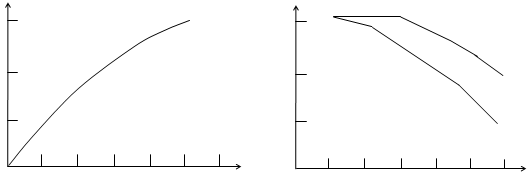

Динамика соответственно переменных, средних переменных и предельных переменных издержек может быть изображена графически (рис.4.12).

На левом графике показана динамика дигрессивных переменных издержек (ПИ). На изображении справа (издержки на единицу продукции) графически показаны убывающие средние переменные издержки (СПИ) и предельные издержки (ПРИЗ).

Тыс.

грн

Грн./шт.

СПИ

ПИ

ПРИЗ

Рис. 4.12. Издержки на приобретение товара.

4.6.2. Оплата труда.

На предприятиях оплата труда относится к основным статьям издержек. При подсчете своих общих издержек на оплату труда предприятие должно включать также отчисления в пенсионный фонд, отпускные и т.д.

Иногда довольно трудно определить, относятся ли данные издержки на оплату труда к постоянным или к переменным издержкам. Как правило, заработную плату административного персонала (оклады) считают постоянными издержками, тогда как заработную плату рабочих относят к переменным.

Рассмотрим три вида группы издержек по оплате труда: а) заработная плата рабочих; б) вознаграждения продавцам; в) другие виды оплаты труда.

А). Заработная плата рабочих.

Существуют две принципиально отличающиеся формы оплаты труда. Оплата устанавливается либо в соответствии с тем временем, на протяжении которого фирма использовала рабочую силу, - повременная оплата, либо в соответствии с выполненным объемом работ - сдельная оплата.

Во втором случае возможны различные модификации сдельной оплаты: сдельная с выплатой единовременных премий, и сдельно-премиальная. Встречаются и смешанные формы оплаты труда, включающие элементы сдельной и повременной, например сдельная оплата с гарантированным минимумом.

Повременная оплата используется при оплате рабочих тех категорий, где главную роль играет качество, или там, где скорость работ не зависит от индивидуальных усилий рабочего, например, на конвейерных линиях. Повременная оплата может также применяться и там, где трудно или невозможно рассчитать объем выполненной работы.

Главное преимущество для рабочего при повременной оплате труда состоит в том, что он имеет гарантированный еженедельный или ежемесячный доход, не зависящий от возможного снижения уровня производства в данный период времени. Недостатком здесь является то, что рабочий не имеет возможность повысить свой заработок путем увеличения личной доли участия в производственном процессе.

С точки зрения фирмы главным недостатком повременной оплаты является то, что она не стимулирует повышение индивидуальных усилий рабочего.

Б). Вознаграждения продавцам.

Как и в случае с оплатой труда рабочих, вознаграждения продавцам устанавливаются в соответствии с двумя формами: или как твердые оклады, например месячные, или как сумма, зависящая от качества работы продавца, - комиссионные. Комиссионные составляют определенный процент от величины оборота, достигнутого продавцом, или же - в тех случаях, когда продавцу удается повлиять на цену реализации, - от величины покрытия, поступившей благодаря усилиям продавца в прибыль фирмы. Используются так - же различные смешанные формы твердых окладов в сочетании с комиссионными. Твердые оклады относятся к постоянным издержкам предприятия, а комиссионные - к переменным.

Твердые оклады применяются в тех случаях, когда фирма основное внимание уделяет сохранению за собой полного контроля над процессом реализации, например, когда требуется начать реализацию нового вида продукции. В розничной торговле для фирмы важно, чтобы покупатель всегда мог застать продавца на рабочем месте. На ряде фирм характер обязанностей продавца меняется: кроме чисто реализационных функций, он несет и функции консультанта; это говорит в пользу твердых окладов. Недостатком является то, что твердый оклад не стимулирует усилий продавца реализовать больший объем.

В). Другие виды оплаты.

Обычной формой оплаты труда прочих работников фирмы (административный персонал и т.д.) являются твердые оклады (иногда называемые должностными окладами), поскольку выполненные ими объемы работ трудно бывает измерить. Для стимулирования эффективности труда данной группы работников, кроме твердых окладов часто применяются тантьемы, обычно соотносимые с прибылью фирмы.

Некоторые фирмы заключают соглашения со своими сотрудниками о той или иной форме распределения прибыли. Это может оформляться разными способами. Предприятие распределяет часть своих доходов (прибыли) в форме наличных выплат (или в форме акций в акционерных обществах) среди своих сотрудников.

"Вознаграждение", получаемое владельцем фирмы рассматривается как издержки фирмы. В акционерном обществе или товариществе с ограниченной ответственностью, вознаграждения директору и членам руководства фиксируются в бухгалтерских документах как расходы. В бухгалтерских документах единоличного предприятия никакие "вознаграждения" владельцу не фиксируются. Сумма вознаграждения заносится целиком в статью собственного капитала, не фигурируя в отчетах предприятия по прибыли. В подобной ситуации оплата труда владельца фирмы (заработная палата собственника) - рассчитывается с точки зрения издержек утраченных возможностей (альтернативных издержек).

4.6.3. Плата за аренду помещений.

Вне зависимости от того, использует ли фирма арендованные помещения или сама владеет ими, арендная плата составляет относительно крупную статью издержек. Обычно они относятся к постоянным издержкам, однако, если величина арендной платы устанавливается в качестве определенного процента с оборота предприятия, то такие издержки причисляются к переменным. Если фирма арендует помещение, то издержки будут равны общей величине арендной платы. Если помещение принадлежит самому предприятию, то плата за его аренду будет разложена на ряд статей: выплаты по ипотечной задолженности, налоги на недвижимость, некоторые другие виды платежей, страховка, эксплуатационные расходы и, вероятно, амортизация здания и оборудования, а также, с точки зрения утраченных возможностей, проценты от собственного капитала, вложенного в данную недвижимость.

4.6.4. Прочие издержки.

Расходы на эксплуатацию и ремонт машин, и прочие элементы основного капитала являются частью постоянных издержек предприятия, т.к. возникновение этих издержек не зависит непосредственно от объема и структуры производства и реализации.

Издержки на различные виды энергоносителей (электричество, газ, нефть, уголь) на производственном предприятии подразделяются на две группы. Одна охватывает переменные издержки, находящиеся в непосредственной зависимости от объема и структуры производства и реализации, например издержки на электроэнергию, необходимую для работы машин. Ко второй группе относятся все прочие издержки на удовлетворение потребностей в различных источниках энергии, например, на освещение и отопление, являющиеся постоянными издержками. На торговых предприятиях обычно все издержки на удовлетворение потребностей в энергии относят к постоянным.

Издержки на доставку товаров покупателю считают переменными, если этот вид услуг перепоручается фирмой третьей стороне, например, почте.

4.6.5. Маркетинговые издержки.

Маркетинговые издержки направлены на увеличение объема реализации фирмой своей продукции. Значительную часть их составляют вознаграждения продавцам и торговым агентам. Сюда же входят и расходы на участие в выставках, ярмарках и т.д. Эти издержки причисляются к постоянным, так как величина их является неизменной в определенный период времени.

4.6.6. Амортизация.

В предыдущих разделах показано, что постоянные издержки разделяются на две группы: ежегодно возобновляемые постоянные издержки и постоянные издержки, рассчитанные на использование предприятием своего основного капитала в течение нескольких периодов. Последняя группа называется амортизационными издержками, и понятие амортизация определяется следующим образом:

|

Под амортизацией понимается часть постоянных издержек, которая складывается путем распределения единовременных затрат на приобретение основного капитала на несколько периодов его использования. |

Когда предприятие приобретает основной капитал - землю, здания, машины, оборудование и т.д. - оно совершает затраты на средство производства, которое предполагает использовать в течение ряда лет. С течением времени все элементы основного капитала падают в цене и обесцениваются. Исключением здесь являются земля и, особенно в периоды высокой инфляции, - определенные виды зданий, цена которых в эти периоды не только не падает, но даже возрастает.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16